Август 2014 г. Результаты торговли

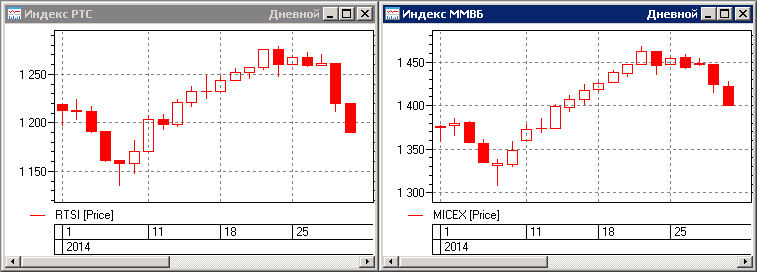

Закрытие индексов в последнюю торговую сессию месяца составили РТС — 1190.23 и ММВБ — 1400.71. Изменение индексов за месяц составили РТС -1.5% и ММВБ +1,2%. Разнонаправленное движение индексов обусловлено в первую очередь ситуацией на валютном рынке. Ослабление курса рубля по отношению к доллару, вызвало более существенное падение индекса РТС в течение двух последних торговых сессиях месяца.

Месячный диапазон движений для индекса РТС составил 122 пункта, а для индекса ММВБ 162 пункта. Анализируя параметры движения индексов следует отметить, что в целом рынок совершил как минимум два направленных движения, при которых алгоритмические системы имели возможность получить приемлемую прибыль. Но в результате видно, что основной доход был получен именно в последние две-три торговые сессии, когда на рынках началось ярко выраженное движение вниз с возрастающей волатильностью.

На рисунке ниже показаны графики изменения индексов за август месяц на дневном интервале:

Общая доходность системного портфеля составила +3.36%. Если рассматривать эту доходность, в разрезе отдельных стратегий, то картина выглядит следующим образом:

- Доходность стратегии «Фьючерсы» составила +11.45%. Общая доходность с начала 2014 года по этому портфелю алгоритмов достигла +22.6%, а за последние двенадцать месяцев доходность составляет около +29%, при полученной максимальной просадке -17.5%.

- Стратегия «Акции» за август показала доходность +1.67%. Общая доходность с начала 2014 года на текущий момент составляет +11.8%, и за последние двенадцать месяцев +13.5%. Максимальная просадка полученная по этому портфелю алгоритмов за эти периоды составляет -12.5%

- Стратегия «Опционы» показала доходность +1.27%. Общая доходность с начала 2014 года на текущий момент составляет +5.9%, и за последние двенадцать месяцев +17.0%. Максимальная просадка полученная по этой стратегии за этот же период составляет -7.5%

- Доходность стратегии «Валютные пары» составила -8.85%. Общая доходность с начала 2014 года по этому портфелю алгоритмов составляет +7.9%.

Таким образом, подводя общий итог работы торговых алгоритмов за август необходимо отметить, что большую часть месяца, в течение которой продолжался рост рынка на низкой или падающей волатильности, многие алгоритмы испытывали сложности в качественной отработке такого движения. Особенно это относится к торговым стратегиям, которые работают на рынке акций. Большая часть инструментов, которые используются для торговли на рынке акций, в конечном итоге так и не смогли сформировать устойчивых трендовых движений.