Фьючерс на индекс РТС. Трендовые стратегии и волатильность

Сегодня опять хотелось бы вернуться к теме, которая уже поднималась мной в ноябре прошлого года и снова проанализировать динамику движения и волатильность в таком инструменте, как фьючерс на индекс РТС.

Ведь именно этот инструмент за всю историю существования российского срочного рынка считался самым популярным среди трейдеров и был самым ликвидным фьючерсом.

Но за последние два года ситуация изменилась. Часть ликвидности перешла в такой инструмент, как фьючерс на доллар рубль, а часть в товарный фьючерс на сорт марки нефти Brent.

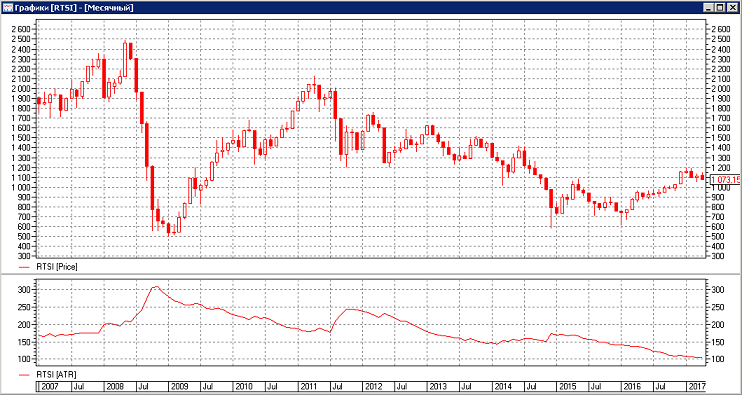

Для последующего анализа воспользуемся базовым активном фьючерса — индексом РТС. Ниже показан месячный график индекса за последние десять лет с 2007 по текущий момент:

На графике, также нанесен индикатор ATR (Average True Range) с периодом 12, т.е. индикатор отображает средний диапазон месячной свечи индекса РТС. Как мы видим, данный индикатор в данный момент находится на исторических минимумах за исследуемый период. Другими словами, волатильность фьючерса на индекс РТС сейчас находится на самых минимальных значениях, за всю историю его существования.

Алгоритмический трейдинг, в большинстве случаев есть не что иное, как торговля волатильностью, а применительно к трендовым алгоритмам, это постоянная покупка волатильности. Я хочу сказать, что по моему мнению, рост волатильности рабочего инструмента и сохранение уровней выше средних, является необходимым (но недостаточным) условием для того, чтобы трендовые стратегии могли рассчитывать на получение доходности.

А в условиях, когда волатильность инструмента снижается, а тем более, когда это происходит на самых минимальных ее уровнях, трейдеру только и остается, как все чаще и чаще менять свои стратегии, перенастраивать их параметры и наблюдать в лучшем случае нулевую доходность по трендовым алгоритмам, которые торгуют такой инструмент.

Именно поэтому, мы и наблюдаем такую непростую ситуацию последние 12 — 15 месяцев с теми портфелями стратегий, в которых фьючерс РТС занимает значительную долю от общего депозита. Также следует отметить, что подобная ситуация происходит не только в этом инструменте, но и во многих других, наиболее ликвидных фьючерсах и это относится не только российскому рынку.

На нашем форуме есть несколько заметок по этому поводу:

Трендовые стратегии в IASG Trend Following Strategy Index

Трендовая торговля. WisdomTrading Trend Following Index

Всё как-то связано, не только РТС, но и другие фьючерсы тоже стали менее волатильны, за которыми это не замечалось раньше. Как это обычно бывает после сжатия амплитуды колебаний, всё может резко пойти вниз в любой момент.