Что такое «Портфель лежебоки»?

Многие начинающие и опытные инвесторы – сторонники поверхностного изучения торговых стратегий, систем управления капиталом и трейдинга в принципе. Почему-то большая часть трейдеров полагает, что всю суть диверсификации можно выразить одним правилом: не клади все яйца в одну корзину.

В действительности диверсификация инвестиционного капитала – многогранный процесс, способствующий минимизации финансовых рисков. При должном подходе с помощью этого инструмента можно значительно увеличить доходность инвестиций на финансовых рынках.

История появления и развития диверсификации

Впервые изучением диверсификации занялся Гарри Марковиц. Еще в 1952 году экономистом была опубликована статья «Выбор портфеля». Эта работа подтвердила, что показатели инвестиционного портфеля могут значительно разнится с финансовыми активами, входящими в него. Суть в том, что консолидация торговых инструментов в портфель – катализатор появления совершенно новых характеристик. В 1990 году Гарри Марковиц стал обладателем Нобелевской премии в области экономики благодаря этой статье.

На протяжении 80-90-х годов многие экономисты пытались переосмыслить заложенные Марковицем принципы диверсификации. Последователям удалось значительно усовершенствовать этот экономический инструмент. К диверсификации стали прибегать многие коммерческие и некоммерческие организации.

Сегодня термин «Диверсификация» практически вытеснил понятие «Распределение финансовых активов». Впрочем, все эти принципы используются преимущественно за рубежом. В России тема диверсификации портфеля по-прежнему остается малоизученной. Можно найти несколько книг со статьями Гарри Марковица, но они изданы ограниченным тиражом.

Русскоязычной информации о диверсификации портфелей очень мало не только в СМИ, но и в рунете. Это крайне негативная тенденция. Принципы портфельного инвестирования направлены на массовое использование. Их знание пригодится не только профессионалам, но и «чайникам». Диверсификация позволяет полностью компенсировать пробелы в техническом и фундаментальном анализе.

Как формируют портфель новички?

Желание преумножить капитал будет свойственно как Биллу Гейтсу, так и рядовому гражданину РФ. Кажется, что в этом примере заложено определенное противоречие. Разумеется, что у основателя Microsoft намного больше инструментов и возможностей для успешного увеличения капитала. Впрочем, дисбаланс можно ликвидировать, воспользовавшись преимуществами портфельного инвестирования.

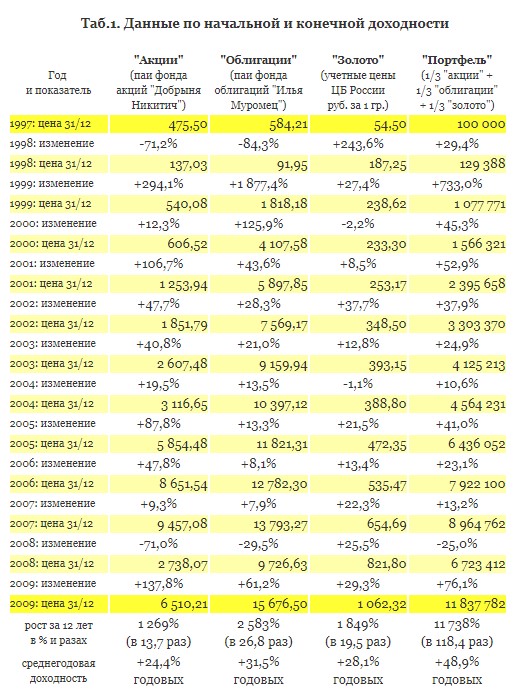

Рассмотрим конкретный пример. Представьте, что 31 декабря 1997 года ваш капитал – это 100 000 рублей. Эта сумма была разбита на три равные доли и инвестирована в различные финансовые активы: акции, облигации, золото. Чтобы активы не были обезличены, будем использовать следующие инструменты:

- акции – «Добрыня Никитич» УК «Тройка Диалог»;

- облигации – паи того же фонда «Илья Муромец»;

- золото – цена золота Центробанка РФ.

Это необычайно простой, возможно, даже примитивный портфель. Западные инвесторы называют это «Портфель лежебоки». Почему выбрано такое название? Вам не потребуется много ума, чтобы сформировать его.

Первые 12 лет инвестиционной деятельности дали нам следующие результаты:

- средняя доходность акций – 24,4%;

- средняя доходность облигаций – 31,5%;

- средняя доходность золота – 28,1%.

Средняя прибыльность за 1 год рассчитывается по такому же принципу, что и среднее арифметическое. Профит за 12 лет равен корню двенадцатой степени из ценового прироста. Вычитается 1. Если проводить расчеты в Microsoft Excel, то нами будет использоваться следующая формула:

Средний профит за 1 год = степень((конечная цена/начальную цену); 1,/12) – 1

Теперь нужно проанализировать изменение прибыльности инвестиционного портфеля с учетом первоначальной стоимости. Изменение цены за 1 календарный год будет выражено как суммарное изменение стоимости ценных бумаг, золота, умноженных на 1/3. Итоговый результат приятно удивит даже ярых скептиков. За 12 лет стоимость портфеля возросла в 118 раз. 31 декабря 2009 года инвестиционный капитал составлял 11 837 000. Ежегодная прибыльность – чуть меньше 49%.

Кардинально важен тот факт, что такого результата удалось добиться именно благодаря портфелю. Рост стоимости портфеля значительно превзошел повышение цены на отдельные акции, облигации или золото.

Все это не гипотетические, а реальные цифры, взятые с официальных источников. Почему удалось добиться такой доходности? Изначально складывалось впечатление, что этот портфель способен показать только среднюю прибыльность.

Своевременный ребаланс

Ошибок в расчетах нет, но, чтобы так много заработать необходимо уточнить один очень важный момент. Нельзя разделить капитал на 3 равные доли, а потом забыть о нем на 12 лет. Обязательно соблюдайте структуру портфеля: 1 к 3 по всем активам. Пропорции инструментов на протяжении 12 месяцев будут постоянно меняться, поскольку стоимость одних падает, а других растет. Поэтому в конце года форматируйте структуру портфеля. Этот процесс называется восстановлением баланса.

Рассмотрим реальную ситуацию. В 1998 году девальвация и дефолт стали катализатором обвала котировок ценных бумаг российских эмитентов. Что касается стоимости золота, то она, наоборот, динамично росла. Следовательно, цены, входящих в портфель активов, 31 декабря выглядели следующим образом:

- стоимость акций упала до 9606 рублей;

- стоимость облигаций упала до 5246 рублей;

- Стоимость золота увеличилась до 114 536 рублей.

Напоминаем, что в начале в каждую группу активов было вложено 33 333 рублей. В конце декабря необходимо немного распродать золото, чтобы докупить акций и облигаций. Это позволяет восстановить изначальные пропорции активов в рамках нашего портфеля. Общая цена инвестиционного портфеля по состоянию на 31 декабря 1998 года составила бы 129 388 рублей. Разделите эту сумму на три, чтобы знать, сколько должна стоить 1/3 вашего портфеля. В рамках нашего примера ребаланс предполагает совершение следующих действий:

- продажа золота на 71 407 рублей;

- покупка облигаций на 37 883 рубля;

- приобретение акций на 33 523 рубля.

Суммарная стоимость остается неизменной – 129 388 рубля. Теперь можно смело уходить на новогодние каникулы. Ребаланс должен проводится ежегодно. Крайне важно делать это своевременно. На протяжении следующего года никаких действий совершать не нужно вплоть до 31 декабря. Инструменты технического и фундаментального анализа не потребуются. Изучать новости также совершенно необязательно.

Для управления инвестиционным капиталом в таком стиле требуется соответствующее отношение к риску и устойчивость к стрессовым ситуациям. В зарубежной финансовой литературе есть даже специальный термин «Risk tolerance». Логика проста, если вы бы рассказали в 1998 году своим друзьям, знакомым или родственникам, что планируете продавать растущее в цене золото для приобретения дешевых акций и облигаций, то вас мягко говоря бы не поняли.

Уже спустя год-два ребаланс проводился бы кардинально противоположным образом. Инвестор продает облигации и акции, а взамен покупает золото. Все это делается исключительно для возобновления первоначальных пропорций. Храбрость всегда вознаграждается судьбой. Пересмотр пропорций активов на ежегодной основе позволил бы вам в итоге увеличить свой капитал более чем на 100%. Показатель среднегодовой доходности практически достиг 49%.

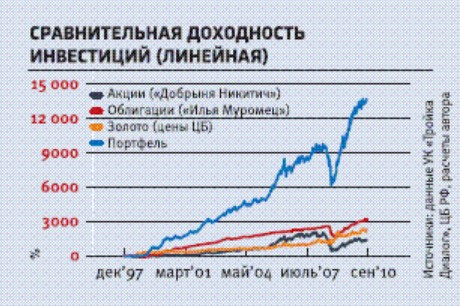

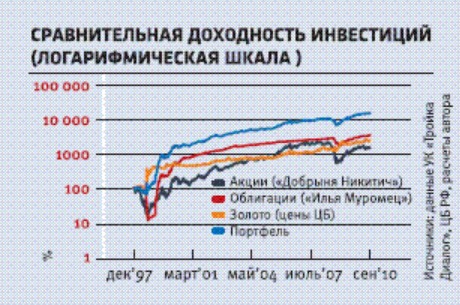

Внимательно изучите эти графики, чтобы ознакомиться с динамикой ценового изменения портфеля и его отдельных элементов:

Первый график наглядно иллюстрирует сравнительную прибыльность используемых инструментов. Впрочем, эта диаграмма также создает ложную повышенную волатильность инвестиционного портфеля. Особенно если проводить параллели с активами по отдельности. Самый яркий пример – провал 2008 года.

Волатильность была намного меньше, соответственно и просадка тоже. Это подтверждается на второй диаграмме. На первом графике оценить первые несколько лет и вовсе практически невозможно. В этот период портфель существенно опередил определенные инструменты.

Как нужно формировать современный портфель?

Финансовый кризис 2008 года – крайне важная дата, наглядно показывающая очень важные закономерности. Российские эмитенты так и не сумели вернуться к показателям, которые их акции показывали до кризиса. Однако сбалансированный инвестиционный портфель весной 2009 сумел оправиться от кризиса, а также продолжил идти вперед. Что стало катализатором? Все очень просто. В 2008 году, а именно в декабре, было проведено очередное восстановление баланса. Мы скупили дешевые ценные бумаги, продав небольшую часть золота. В 2009 году ситуация изменилась на 180 градусов, все это наглядно показано на графиках.

Именно последующие два года можно назвать показательными. Они наглядно иллюстрируют высочайший уровень, выбранной стратегии формирования инвестиционного капитала.

Почему стратегия очень простая, можно даже сказать примитивная, но она работает? В нее заложены правильные принципы. Самый яркий пример – стимулирование продажи дорогостоящих активов и приобретения дешевых инструментов. Именно это и требуется для достижения успеха в сфере трейдинга.

Парадокс также заключается в том, что российские активы при использовании портфельной стратегии показывают еще большую доходность, если сравнивать с западными инструментами. Это объясняется тем, что волатильность отечественного рынка намного выше, чем зарубежного. Об этой стратегии мало кто знает, поэтому в России она практически не используется.

Во всех представленных выше расчетах не учитываются расходы, связанные с оплатой комиссии и налогов. Если провести пересчет с учетом этих издержек, то суммарная прибыльность стратегии несколько снизится, но общая тенденция динамичного роста останется неизменной. Впрочем, нужно всегда помнить о том, что никто не может гарантировать вам прибыльность трейдинга. Инвестирование неотъемлемо связано с финансовым риском. Это действительность, от которой никуда не деться.

Полезные рекомендации

Если вас убедили приведенные выше аргументы, то это не означает, что нужно сходу использовать стратегию портфельного инвестирования. Необходимо должным образом подготовиться к торговле. Описанный подход – это наглядная иллюстрация прибыльности портфельного инвестирования, но это нельзя считать рекомендацией к сиюминутному использованию. Для стабильного заработка необходимо глубже вникнуть в эту тематику.

Например, мы взяли условные активы и поделили их пополам. В реальных условиях инструменты и их пропорции в портфеле подбираются индивидуально. Во многом эти параметры будут зависеть от уровня вашей устойчивости к риску. Есть и другие факторы, которые также необходимо брать во внимание.

Недостатки стратегии «Портфель лежебоки»

Плавно продолжим прошлую тему. «Портфель лежебоки» — пример, наглядно иллюстрирующий эффективность этого экономического инструмента. Все вышесказанное нельзя считать полноценной стратегией, готовой к использованию. Это лишь общий экскурс в сферу портфельного инвестирования.

Главный принцип формирования портфеля – индивидуальный подход. Представленные в примере активы приносили прибыль в 90-х и в начале 2000-х годов, сегодня можно выбрать более выгодные инструменты. В расчет необходимо брать инвестиционные цели, возраст трейдера, размер капитала, обязательства, темперамент, уровень финансовой грамотности. Набор активов и их соотношение также будет меняться от того, сколько времени ему вы будете способны уделить. Поэтому с большой долей вероятности можно предположить, что для конкретного инвестора оптимальный портфель будет выглядеть совершенно иначе.

Отсутствуют также гарантии того, что в ближайшем будущем «Портфель лежебоки» будет демонстрировать столь впечатляющие результаты. Неплохую результативность этот способ заработка будет демонстрировать всегда, вне зависимости от экономической ситуации. Однако на определенных этапах будут появляться и более эффективные способы портфельного инвестирования.

Упущением можно назвать также то, что портфель основан на одной управляющей компании. Отсутствует гарантия того, что в дальнейшем результаты ее работы будут соответствовать рынку. Например, УК «Сбербанк управление активами» знатно провалилась в 2014 году. Выбранные фонды — активные структуры. Возможно, для пассивного заработка больше подходят индексные фонды.

Фонды взимают довольно внушительную комиссию за управление. Со временем это негативно отразится на доходности. Они выбраны только лишь потому, что есть большая история котировок для проведения исследования. Для максимальной доходности можно подобрать более интересные варианты.

Отдельная тема для разговора – использование золота. Этот актив не способен сгенерировать дополнительный профит, он просто изменяется в цене. Отличным аналогом станут денежные эквиваленты или фонды недвижимости. Использование драгоценных металлов – отличный вариант для инвестирования в период кризиса. Возможно, есть смысл пересмотреть пропорцию золота. Чрезмерно большая доля этого актива будет тормозить рост прибыльности портфеля в период экономического расцвета. Если вы считаете, что кризис в ближайшее время завершится, тогда есть смысл пересмотреть пропорцию золота.

Чтобы избавиться от всех перечисленных недостатков, нужно внимательно изучить основы портфельного инвестирования. Подберите финансовые активы, которые будут полностью соответствовать вашему стилю инвестиционной деятельности.

Создание портфеля для игры на опережение

Многие инвесторы задаются вопросом, можно ли создать портфель, который будет опережать инфляцию, например, на 2%? Вероятность есть. Возможно, вам удастся опередить средневзвешенный профит, входящих в портфель инструментов. Это еще не гарантирует о каком-либо гандикапе. Шансы на успех действительно неплохие. Но их нельзя считать 100%. Особенно, когда речь идет о краткосрочном и среднесрочном инвестировании.

Нельзя исключать случаи, когда портфель будет временно уступать инфляции на протяжении определенного отрезка времени. Например, в период с 2011 по 2014 год прибыльность «Портфеля лежебоки» возросла лишь на 11%, а потребительская корзина в России, по которой проводится расчет инфляции, повысилась на 34%.

Это временное явление. В дальнейшем ситуация действительно изменилась. В период с января по август 2015 года наш портфель практически полностью нивелировал отставание. Так или иначе, но периоды, когда инфляция будет впереди, никуда не исчезнут.

С одной стороны всё так просто. Нужно просто иметь какой-то более менее нормальный стартовый капитал, выбрать активы, инвестировать свои ресурсы и ждать положительного результата. Я считаю, что если сопоставить все эти три составляющих, то по истечению одного года средства нужно реинвестировать в самый прибыльный проект.

У меня есть вопрос относительно инвестирования в золото. Как это правильно делается? Покупается физически товар или всё сугубо в электронном виде, как криптовалюта, валютные пары на валютном рынке и т.д.? Тут даже стоит задуматься о том, что должно быть не только золото в силу своей же безопасности, потому что ничего не бывает вечным.

Если у вас несколько килограммов золота лежит, то его вполне могут украсть и все ваши старания и вложения напрасны будут в таком случае.

Одно дело, когда у вас в кармане 100 тысяч рублей и несколько миллионов рублей. Это две большие разницы, потому что во втором случае точно можно распределить на несколько активов свои инвестиции и тем самым минимизировать полностью все свои риски, но начинать нужно с любым капиталом, все так говорят, поэтому не всегда даже чисто технически вы сможете следовать данным советам.

Я много всяких историй разных видел, и те, которые мне нравятся, и те, что не очень нравятся, но вывод всё равно сделал один — нет единной нормальной системы, которая бы всем подошла и всем понравилась. Поэтому у каждого инвестора свои взгляды на всё это и соответственно у всех свои результаты. Я тоже по своему сформировал свой портфель и работаю над тем, чтобы депозит рос.