12 Мая 2014

Апрель 2014 г. Результаты торговли

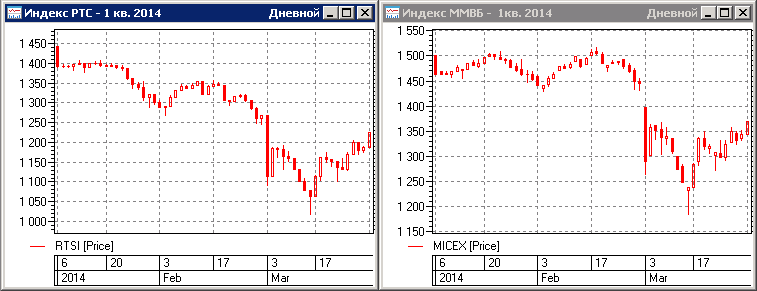

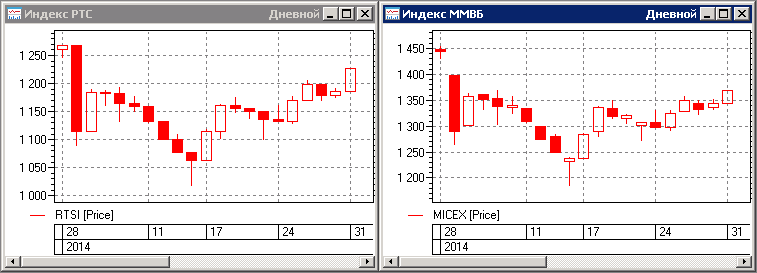

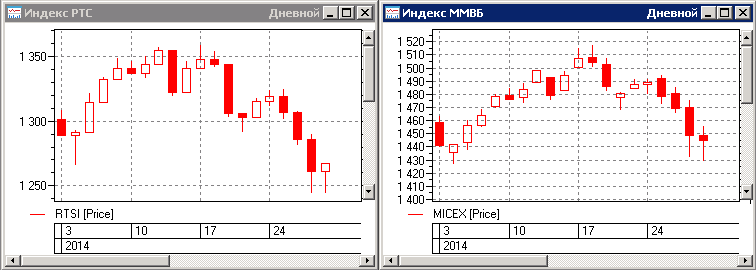

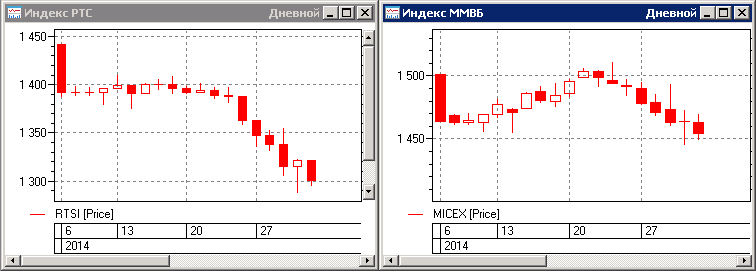

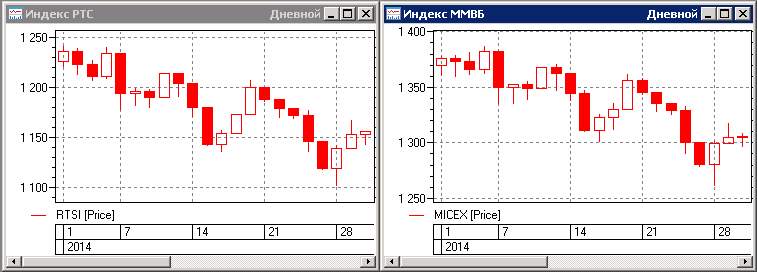

Первое отрицательное закрытие системного портфеля по итогам месяца в этом году. Доходность портфеля составила -3.34%. После резкого роста волатильности в марте, в течение почти всего апреля историческая волатильность снижалась, и лишь в последние торговые сессии, начиная с 23 числа продемонстрировала растущую динамику, одновременно со снижением рынка.

Анализируя динамику движения основных фондовых индексов, можно сказать, что в целом рынок снизился приблизительно на 5-7%. Но снижение это носило не трендовый характер, а происходило в форме нисходящего коридора, с резкими коррекционными отскоками, что скорей всего и не позволило трендовым роботам продемонстрировать хотя бы нулевую доходность по итогам месяца.