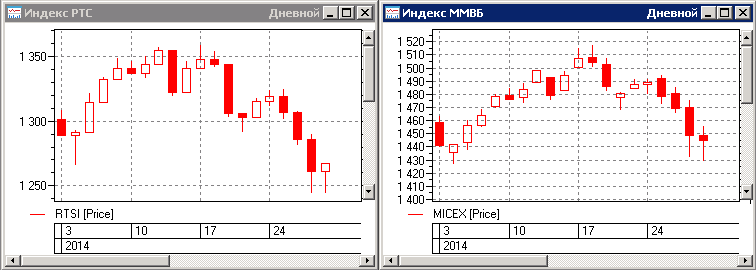

Этот месяц наверняка останется в памяти многих трейдеров, а особенно запомнится день, понедельник 3-го Марта 2014 г. В большей степени март 2014 запомнят трейдеры, торгующие на опционном рынке, а особенно те, кто использует дельта-нейтральные стратегии на продажу волатильности. Утром в понедельник мы смогли наблюдать в какой-то мере уникальное рыночное движение по фьючерсу на индекс РТС (RIH4).

Открытие гепом вниз сразу на нижнем лимите , а затем после приостановки торгов еще один геп, и следующее расширение лимитов. В результате чего, совершить сделки на продажу и открытие коротких позиции по многим фьючерсам стало возможным по значительно низким ценам. К примеру по фьючерсу на индекс РТС это получилось сделать по ценам в диапазоне 113 000 — 114 000 пунктов, а закрытие пятницы 28.02.2014 проходило по цене 126210 п. Т.е. разрыв цен составил порядка 12 000 пунктов. В истории российского фондового случались резкие падения и раньше, но подобного развития не припоминается ни в августе 2011 г., ни осенью 2008 года.