Паевой инвестиционный фонд или банковский депозит, что выбрать?

В первую очередь попробуем расчитать основной доход покупателя ПИФ от роста его стоимости. Посмотрим рейтинги ПИФ, что мы видим: управляющие компании показывают прирост процента пая. Чтобы узнать чистый доход необходимо понять какие расходы мы понесём:

- Надбавка при покупке паев. Фонд удерживает в среднем от 1,5 до 0,5% от суммы вложений в качестве надбавки. Т.е. Вы покупаете пай чуть дороже чем он стоит на текущий момент.

- Расходы фонда. В среднем доля расходов фонда в процентах от стоимости чистых активов (СЧА) составляет от 2,5% (фонды облигаций) до 4,5% (фонды акций). Эти расходы покрываются за счет средств пайщиков. Вне зависимости от того увеличилась стоимость пая или уменьшилась, будь добр заплати управляющему.

- Скидки при продаже пая. Если инвестор продал паи меньше, чем через полгода, то величина скидки может достигать 2,5%, если через год 0%. Также существуют интервальные паи, купить и продать которые можно только в определённое время.

- НДФЛ в размере 13% на прирост суммы накоплений инвестора. Если паи принадлежали инвестору более 3х лет, то согласно НК РФ, он не платит налог.

- Вознаграждение управляющей компании. Выплачивается как процент от полученной прибыли, ограничивается законодательно до 20%. Другими словами, если пай подорожал и Вы получили прибыль, часть дохода может забрать управляющий (читаем договор, условия у всех УК разные), а если пай подешевел и Вы понесли убыток, то дополнительно к убытку необходимо оплатить расходы фонда.

Доход от пая потенциально может быть больше, но гарантий там меньше. Инвестиции не застрахованы. Поэтому ориентироваться только на показатель прироста нельзя. Средства вложенные в паи не защищены от потери.

Медианное значение прироста прибыли большинства инвестфондов за последние 5 лет 82,87%. Есть те, которые показывают более высокие значения, есть которые более низкие, мы возьмём медианное значение. Т.е. среднегодовой прирост порядка 16,5 %.

Если вычесть отсюда усреднённые расходы на содержание УК и вознаграждение управляющих, а также наценку при покупке и скидку при продаже пая, то средняя доходность пая за пятилетний период будет около 45-50%. Т.е. 9-10% годовых.

Доход от банковского вклада — процент по вкладу

Тут всё просто и понятно, а главное прогнозируемо. Все расходы уже учтены. Вклады застрахованы государством.

Прибыль по депозиту:

В применении к ежемесячной капитализации формула сложного процента имеет вид:

Таким образом несложный подсчёт показывает, что за пять лет обычный банковский депозит под 6% годовых с ежемесячной капитализацией даёт более 34,8 % дохода. Т.е. положив на банковский счёт 100 000 рублей, Вы через пять лет заберёте 134 885 рублей.

А средняя ставка 6% в год с капитализацией это вполне реальный процент. С учётом того, что в начале 2013 года ставки по вкладам были от 9-10% годовых.

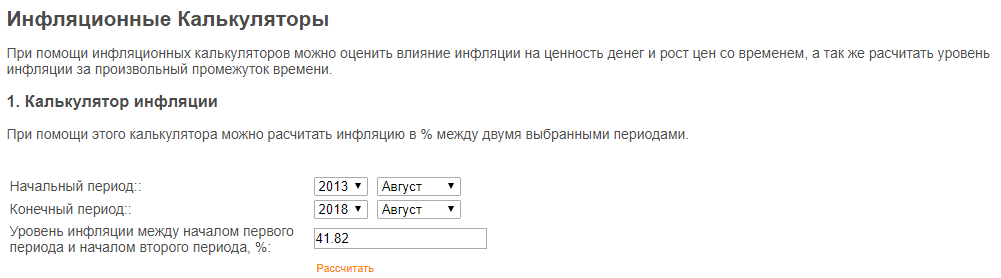

Инфляция

За последние пять лет (период 2013 — 2018 г.г.) официальная совокупная инфляция составила 41.82%

Выводы:

Использование банковского депозита не покрывает даже инфляцию. Его можно использовать для краткосрочного (от нескольких месяцев до года) накопления на крупную покупку. Не имеет смысла вкладываться в долгосрочные депозиты (более года), т.к. риски высокие, а дополнительный процент к доходу минимален.

ПИФы – можно использовать, если Вы планируете инвестировать деньги на срок от 3-5 лет.

Лучше иметь сразу всю сумму (без пополнения), чтобы сэкономить на надбавках при покупке. На менее короткие сроки он не выгоден из-за скидок при продаже. Это тот инструмент, которые «положил и не трогай».

А есть ли альтернатива?

К вопросу об альтерантиве.

А как на счет покупки ОФЗ с реинвестированием купонного дохода ?

Когда выбор и покупка облигаций будут такими же простыми как открытие банковского вклада тогда возможно. Глядя на график цены одной из ликвидных облигаций ОФЗ (SU26218RMFS6) я не могу найти объяснения, почему инвесторы покупают её дороже номинала?

Как по мне, если бы я выбирал между этими двумя вариантами, то я бы вложился конечно лучше бы в банковский депозит. Тут одна может быть только проблема — это правильно подобрать банк, не более, чтобы быть уверенным в том, что вы сможете забрать свои деньги, что банк не обанкротится и т.д. Пусть и процент низкий, но зато стабильность — это главное.

На депозит в банке тоже не стоит сильно рассчитывать, потому что нужно быть готовым к тому, что вам просто напросто его не отдадут тогда, когда это нужно. Можно судиться, можно делать всё, что угодно, но всё равно вы можете иметь неприятности, если деньги срочно нужны. Поэтому так много людей до сих пор не вкладывает деньги в банк, а больше вкладывают в недвижимость, потому что это безопаснее и прибыльнее.