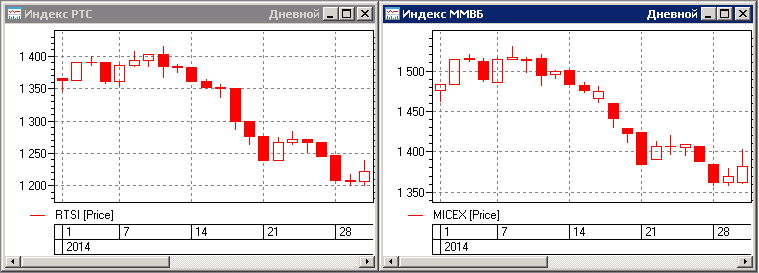

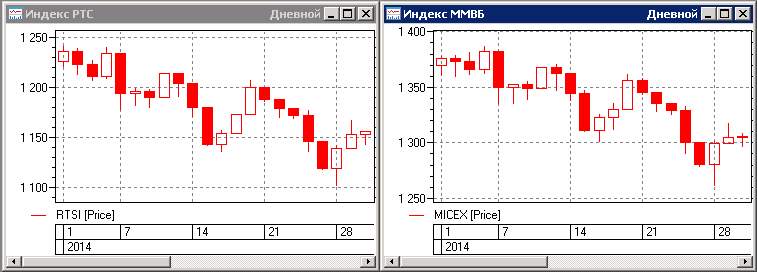

Закрытие индексов в последнюю торговую сессию месяца составили РТС — 1190.23 и ММВБ — 1400.71. Изменение индексов за месяц составили РТС -1.5% и ММВБ +1,2%. Разнонаправленное движение индексов обусловлено в первую очередь ситуацией на валютном рынке. Ослабление курса рубля по отношению к доллару, вызвало более существенное падение индекса РТС в течение двух последних торговых сессиях месяца.

Месячный диапазон движений для индекса РТС составил 122 пункта, а для индекса ММВБ 162 пункта. Анализируя параметры движения индексов следует отметить, что в целом рынок совершил как минимум два направленных движения, при которых алгоритмические системы имели возможность получить приемлемую прибыль. Но в результате видно, что основной доход был получен именно в последние две-три торговые сессии, когда на рынках началось ярко выраженное движение вниз с возрастающей волатильностью.