Что такое fat-tailed distribution и как использовать эту закономерность для прогнозирования?

Термин fat-tailed distribution с английского переводится как распределение с «толстыми хвостами». Этим понятием обозначается потенциальная возможность образования внушительного параметра асимметрии или остроты пика. Условная «толщина» сопоставляется с классическим или экспоненциальным распределением.

Распределение с «толстыми хвостами» нельзя назвать элементом теории, данное явление довольно часто встречается на практике в различных сферах жизнедеятельности: экономика, физика и даже геология. Нельзя рассматривать fat-tailed distribution в качестве однообразной концепции. например, иногда убывание в хвостах базируется на экспоненциальном законе. Впрочем, далеко не факт, что все будет так происходит на протяжении существования явления.

Формула расчета

Теоретики в своих исследовательских работах отмечают, что если рассматривать распределение случайной величины в качестве Х, то оно будет иметь «толстый хвост», но только при наличии соответствующих условий:

Иными словами, закономерность работает, если распределению случайной величины характерна опции платности fx (x).

Нужно учитывать, что в рамках этой формулы «~» рассматривается в качестве асимптотической эквивалентности. Некоторые специалисты настаивают на том, что распределением с «толстым хвостом», можно называть ситуацию, в которой 0 < a < 2. Иными словами, закономерность работает при условии бесконечной дисперсии.

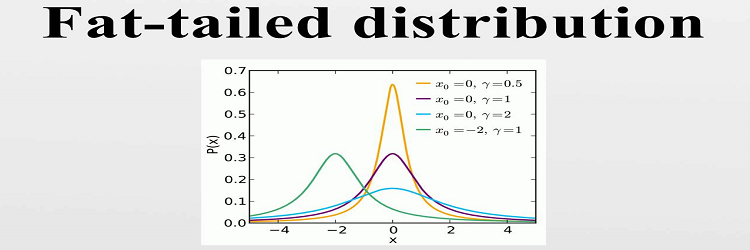

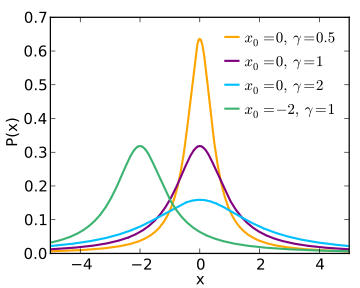

«Толстый хвост», в совокупности с искажением объективной оценки уровня риска, можно выразить в качестве диаграммы:

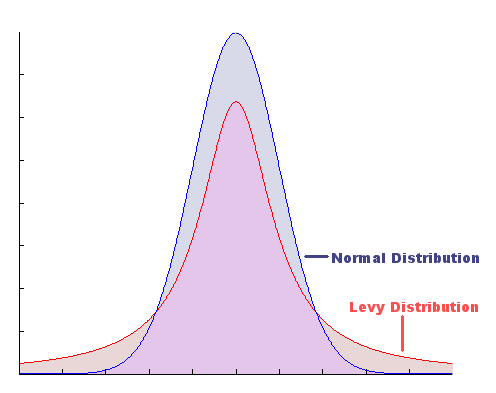

Разные типы распределения Коши будут изменяться под воздействием нескольких критериев – показатели и масштаб. Нормальное распределение отличается от fat-tailed distribution тем, что уровень отклонения от среднестатистического значения составляет пять или более стандартных отклонений, но встречаются ситуации подобного типа необычайно редко. Что касается отклонений на 10 величин, то это пример из области фантастики.

Есть и другая сторона медали. Fat-tailed distribution в форме распределения Коши (сюда также можно причислить и другие типы распределений с соответствующим уровнем устойчивости) можно назвать примером с «толстыми хвостами», имеющими бесконечный показатель отклонения. Это означает, что с технической точки зрения дисперсия и вовсе отсутствует.

Исходя из всего сказанного выше, когда показатели естественно формируются на основе распределения с «толстыми хвостами», то применение традиционной модели распределения уровня риска и оценки отклонения необычайно снижает истинную степень сложности прогнозирования. Эта точка зрения во многом обуславливается использованием выборки конечного объема.

Столь очевидный изъян традиционной модели распределения был выявлен и отмечен многими известными научными деятелями – Benoît Mandelbrot и Nassim Taleb. Ученые сошлись во мнении, что распределение fat-tailed distribution должно использоваться для определения прибыльности финансовых активов. Данная теория может активно применяться в финансовом секторе.

Концепция образования стоимости опционов Блэка-Шоулза базируется на стандартном принципе распределения. В ситуациях, когда распределение рассматривается под призмой «толстых хвостов», нужно учитывать недооценку опционов со стороны модели. Совершено в расчет не берутся опционы, которые пребывают вне денежной зоны. Объясняется эта закономерность очень просто. Отклонение в пять или семь раз более вероятно, чем прогнозирование нормального распределения.

Как теория проявляется в экономической сфере?

В финансовой сфере термином «толстые хвосты» обозначаются явления негативного характера. Это объясняется тем, что данное распределение напрямую связано с повышенным риском. Смоделируем конкретную ситуацию. Трейдер использует определенную стратегию инвестирования, которая обеспечивает прибыльность за 12 месяцев в 5 раз выше классического отклонения.

При условии нормального распределения вероятность отрицательной прибыльности составляет 1:1000000. Однако это в теории, практика же подтверждает, что данная вероятность может быть значительно больше. Классические распределения формируются в финансовой сфере преимущественно из-за факторов, влияющих на стоимость актива. Преимущественно цена обладает математической стабильностью. Центральная предельная теорема гарантирует распределение по данному принципу.

Впрочем, нельзя забывать о негативных происшествиях, которые возникают едва ли не ежедневно: крупные корпорации объявляют о банкротстве, политическая обстановка и экономический климат подвержены резким изменениям. Поэтому данные величины не обладают математической стабильностью.

Чтобы было понятней, рассмотрим несколько реальных примеров из истории – черный понедельник, датируемый 1987 годом или глобальный финансовый кризис конца 2000-х. Сюда также можно отнести решения Центральных Банков различных стран отказаться от политики поддержки курса национальных валют.

«Толстые хвосты» в сфере распределения рыночной прибыльности имеют определенные поведенческие закономерности. Явления этого типа сопровождаются необъективным положительным или негативным настроем инвесторов. Все эти факторы приводят к колоссальному ценовому движению. Поэтому данная теория является разделом поведенческих финансов.

Маркетологи придерживаются правила «80-20». Его суть заключается в том, что примерно на 20% клиентов приходится около 80% дохода. Это правило можно назвать ярким примером распределения с «толстыми хвостами». Оно лежит в основе всех сведений. Метод распределения fat-tailed distribution необычайно часто встречается на товарных биржах.

Еще одна сфера – звукозапись. Показатель плотности потенциальных продаж за 1 неделю меняется в соответствии с мощным положительным эксцессом. Характеризуется необычайно узким, но крайне высоким максимальным значением. Соответственно, толщина хвоста также сильно возрастает. Особенно, если проводить параллели с положительным гауссовским распределением.

Впрочем, нужно учитывать, что распределение имеет исключительно один «толстый хвост», который связан со значительным увеличением продаж благодаря продвижению новых записей. Они могут стать настоящим хитом.

Специфика проявления в геополитике

Известный политолог Ian Bremmer посвятил этой теореме целую книгу. С английского название этой фундаментальной работы переводится следующим образом: «Толстый хвост: сила политики для стратегического инвестирования». Книга была выпущена в соавторстве с еще одним известным политологом – Preston Keat.

Bremmer и Keat впервые предложили использовать данную концепцию для прогнозирования геополитической обстановки. William Safire попытался объяснить «толстые хвосты», как формирование определенной величины в конце плотного распределения. Это явление свидетельствует о чрезвычайно большой вероятности неожиданных, а иногда и катастрофических событий. Исходя из этого, риск появления подобного события относительно низок, поэтому общество его игнорирует.

В своей книге политологи Bremmer и Keat привели очень простой, но весьма точный пример. В августе 1998 года произошла масштабная девальвация российского рубля. Этому событию предшествовали аналитически прогнозы, согласно которым, дефолт в России был полностью исключен. Эта точка зрения объяснялась тем, что государство имеет все необходимые возможности для проведения взаимных расчетов.

Политологи уверены, что не консолидированное политическое руководство РФ в совокупности с отсутствием надлежащего регулирования валютного рынка, могло бы только выиграть от дефолта. Это касается и менее влиятельных государственных чиновников. Платежеспособность России бы значительно уменьшилась. Все эти аспекты политики были проигнорированы в процессе составления экономических моделей. Финансовые эксперты и аналитики не сумели объективно оценить вероятность потенциального дефолта.