Возможно ли самостоятельно накопить на пенсию в пенсионном фонде?

Многие гадают, сколько я буду получать, когда выйду на пенсию? Уже сегодня каждый желающий сможет рассчитать размер пенсионных выплат, для этого необходимо воспользоваться специальным калькулятором, который находится на официальном сайте Пенсионного Фонда РФ.

Заполните все обязательные поля. Наглядный пример:

- год рождения – 1980;

- стаж работы – 38 лет;

- зарплата – 30 тысяч рублей.

Размер пенсии – 15 900 рублей. Если зарплата составляет не 30 000, а 100 000 рублей, то и пенсионные выплаты возрастут до 35 737 рублей. Поднятие заработной платы еще на 50 000 рублей уже не приведет к росту пенсии. Возникает вполне логичный вопрос, почему так происходит, и реальная взаимосвязь между зарплатой и пенсией отсутствует?

Так или иначе, но после выхода на пенсию доходы граждан РФ сокращаются практически вдвое. Это в лучшем случае. Как выйти из столь трудного финансового положения? Необходимо начать генерировать пенсионные накопления заблаговременно.

Специфика формирования пенсионных накоплений

Ежемесячно работодатель выплачивает пенсионному фонду 22% от заработной платы сотрудников. Регулярные взносы обеспечивают формирование страховой составляющей пенсии. Если предварительно была оформлена накопительная часть пенсии, то тогда 16% – страховая, а еще 6% – накопительная.

Денежные средства, обеспечивающие страховую пенсию, начисляются сегодняшним пенсионерам, а на вашем счете осуществляется накопление специальных баллов, которые в дальнейшем будут использоваться при расчете размера пенсионных выплат. Количество баллов напрямую зависит от стажа и размера заработной платы. В прошлом году можно было получить максимум 8,7 балла за 12 месяцев. С 2021 года лимит поднимется до 10 баллов.

Расчет страховой части проводится на основе следующей формулы:

Сумма пенсионных баллов умножается на их актуальную стоимость. Затем прибавляется фиксированная выплата.

Правительство определяет стоимость пенсионного балла, а также размер фиксированных выплат. В прошлом году 1 балл оценивался практически в 81 рубль и 50 копеек. Фиксированная выплата составляла 4982 рубля. Эти показатели подлежат индексации. Поэтому регулярно изменяются.

Государственные ведомства имеют необходимые полномочия, чтобы отказать гражданину в выплате пенсионных накоплений. Причиной может стать недостаточное количество стажа или баллов. По состоянию на 2018 год, для получения минимальной пенсии, требуется стаж в размере 9 лет, а также 13,8 баллов. Уже в 2024 году лимиты значительно возрастут. Минимальный стаж поднимется до 15 лет. Также на счету нужно будет иметь 30 баллов.

Граждане, которым не хватает баллов и трудового стажа на страховую часть, смогут оформить социальное пособие в размере 8 790 рублей. Поэтому отсутствие официального трудоустройства зачастую приводит к отказу выплаты страховой составляющей пенсии.

Оформление накопительной части пенсии предусматривает, что 6% от заработной платы переводится в НПФ, который выбирается гражданином. Альтернативный вариант – коммерческая управляющая компания, занимающаяся инвестированием финансовых средств в инструменты фондовых рынков. Однако сейчас действует указ Правительства РФ, в соответствии с которым, накопительные пенсии заморожены. До 2020 года деньги будут идти на выплаты страховых пенсий.

Проверка состояния личного пенсионного счета

Число полученных пенсионных баллов, а соответственно и размер накопительных пенсионных выплат, можно проверить на официальном сайте ПФ. Необходимо просто авторизоваться в личном кабинете.

Инструкция:

1. Откройте сайт пенсионного фонда – https://es.pfrf.ru/.

2. Авторизоваться можно с помощью профиля на сайте Госуслуг.

3. Войдя в личный кабинет, найдите раздел «Индивидуальный пенсионный счет».

4. Закажите справку по состоянию своего счета.

5. Справка генерируется в личном кабинете автоматически.

В справке содержатся сведения о количестве баллов и размере накопительной пенсионной выплаты. Здесь можно также произвести расчет размера пенсии на основе уже накопленного стажа и баллов.

Недостатки пенсионной системы России

Государственная пенсия связана с определенными рисками, которые нельзя игнорировать. Теоретически реформирование пенсионной системы смогло бы устранить некоторые недостатки, но пока этого не происходит.

Неудовлетворительный размер государственной пенсии

Статистика свидетельствуют о том, что средний размер пенсии варьируется в зависимости от ее специфики:

- страховая по инвалидности ≈ 8500 рублей;

- страховая по утрате кормильца ≈ 8600 рублей;

- социальная ≈ 8800 рублей;

- социальная детям с группой инвалидности ≈ 13 000 рублей;

- страховая по старости ≈ 13 700 рублей.

Есть группы граждан, которые получают сразу 2 пенсии. Преимущественно это люди, ставшие инвалидами в результате участия в военных действиях, например, в Великой Отечественной войны. Они получают ежемесячные выплаты в размер 30-35 тысяч рублей.

Низкий коэффициент индексации

Инфляция снижает ценность национальной валюты, поэтому пенсионный фонд ежегодно проводит индексацию. Однако низкий коэффициент становится причиной того, что даже индексация не покрывает инфляцию полностью. Представленный ниже график позволяет сравнить размер инфляции и индексации за определенный год.

В некоторых случаях Правительство и вовсе отменяет индексацию. Например, в 2016 году она была заменена единоразовым платежом в размере 5000 рублей.

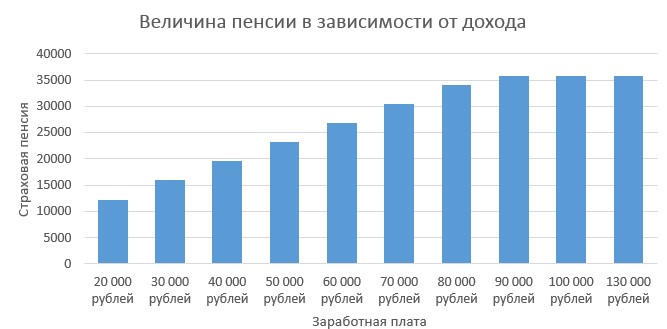

Лимит на максимальный размер страховой части пенсии

Когда заработная плата достигает определенного размера, страховая составляющая пенсии перестает увеличиваться. Это объясняется тем, что максимальная зарплата до вычета НДФЛ, которая облагается страховыми взносами, составляет 85 083 рубля в месяц. Поэтому даже если гражданин зарабатывает ежемесячно по 1 миллиону рублей, то его страховая часть пенсии будет такой же, как и при заработке в размере 85 000 рублей.

График наглядно иллюстрирует динамику роста страховой составляющей в соответствии с заработной платой.

Минимальный коэффициент замещения

Калькулятор для расчета пенсии подтверждает, что заработная плата в размере 85 тысяч рублей в месяц, позволяет рассчитывать на регулярные выплаты в размере 35 тысяч рублей. Это означает, что после выхода на пенсию доходы гражданина сокращаются практически в два с половиной раза. Государство замещает только 41% от заработной платы.

Право наследования не распространяется на пенсию

На протяжении большей части своей жизни гражданин регулярно вносит платежи в пенсионный фонд, чтобы получать пенсионные выплаты в дальнейшем, однако в случае смерти, его наследники не смогут получить сумму, которая была перечислена на баланс государственных институтов. Право наследования не распространяется на страховую составляющую пенсии, исключительно на накопительную часть.

Демографический кризис

В России используется распределительный принцип начисления пенсионных выплат. Пенсионеры получают деньги за счет страховых взносов трудоспособных категорий населений. Старение населения приведет к сокращению трудоспособных граждан, при этом количество пенсионеров, наоборот, увеличится. Статистика говорит о том, что продолжительность жизни в РФ растет, а рождаемость снижается. Со временем отчислений для пенсионных выплат в полном объеме будет просто недостаточно.

Дефицит ПФР

Сегодняшние пенсионеры получают выплаты, которые являются доходом фонда. Прибыль пенсионного фонда России генерируется за счет установленных взносов на пенсионное страхование. Их вносят работодатели, а также самозанятые граждане. Этих поступлений недостаточно. Поэтому задействуются трансферты из федерального бюджета. Стабильность выплаты пенсий напрямую зависит от поступлений в государственный бюджет. Например, колоссальное влияние оказывает изменение стоимости нефти.

Отсутствие стабильности

Начиная с 1990 года длится перманентный кризис пенсионной системы России. За времена независимости было проведено множество реформ. Наиболее существенные изменения произошли в 2002 и 2015 году. Последняя масштабная реформа проведена только относительно недавно, но сейчас ведутся активные разговоры о новых изменениях.

Важной датой также является 2014 год. Именно тогда был подписан акт о заморозке взносов, формирующих накопительную пенсию. Взносы перечислены в страховую составляющую. Иными словами, деньги используются для выплат пенсий именно сейчас. Изначально планировалась заморозка только на 1 год, но потом она была продлена до 2020 года.

Пенсионная система регулярно подвергается радикальным изменениям. Правительство продолжает распоряжаться взносами трудоспособного населения по своему усмотрению. В дальнейшем это может привести к серьезным последствиям и глобальному экономическому, социальному кризису.

Как содержать себя после выхода на пенсию?

Единственный выход из сложившейся ситуации – собственные сбережения. Однако как лучше распоряжаться, накопленными деньгами? Не забывайте, что хранить их дома – не лучший выход, поскольку средства постепенно обесцениваются из-за инфляции. Рассмотрим все актуальные способы управления сбережениями.

Коммерческие Пенсионные Фонды

Теоретически накопительная составляющая пенсии могла бы стать спасательным кругом для многих граждан. Граждане, оформившие выплаты этой части, имеют право перевести свои капиталы в НПФ или специализированные управляющие организации. С перечнем доступных фирм можно более подробно ознакомиться через официальный сайт ПФР.

Накопительная пенсия – реальные денежные средства, а не виртуальные баллы. НПФ и УК используют сбережения клиентов для инвестирования в различные инструменты фондового рынка. Размер пенсии во многом будет зависеть от профессионализма выбранной организации. При желании можно поменять негосударственный пенсионный фонд. Если прошло меньше 5 лет с момента подписания договора, то автоматически сгорает инвестиционный доход. Управляющую компанию можно поменять в любое время без каких-либо ограничений.

Однако на практике накопительная составляющая существенно на итоговую картину не повлияет в силу следующих причин:

- размер взносов слишком мал – только 6% от заработной платы;

- до 2020 года Правительство заморожены накопительные взносы в НПФ и УК;

- показатели доходности НПФ иногда даже не покрывают инфляцию.

Негосударственные Пенсионные Фонды предлагают широкий спектр услуг, а не только управление накопительными взносами. Например, можно создать негосударственную пенсию. С клиента дополнительно взимаются средства. Управляющие компании занимаются торговлей на различных финансовых рынках с целью приумножения капитала.

Например, один из аккредитованных пенсионным фондом НПФ обещает клиентам, что регулярные ежемесячные взносы в дальнейшем смогут обеспечить достойную негосударственную пенсию в размере 11 000 рублей. Однако никто этого гарантировать не может. Поэтому граждане несут определенные риски.

Специфика инвестирования пенсионных накоплений в негосударственные учреждения

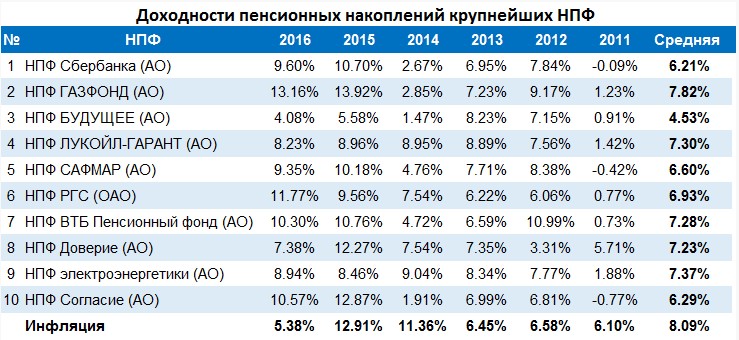

Чтобы принять окончательное решение относительно целесообразности инвестирования в НПФ, нужно изучить статистику их доходности. К сожалению, мониторинг даст неудовлетворительные результаты. Лучшие НПФ показывают доходность ниже инфляции. Поэтому их эффективность работы не позволяет даже сохранить покупательную способность сбережений. Ни о каком преумножении капитала можно не мечтать.

Структура активов негосударственных пенсионных фондов в полной мере объясняет столь низкую эффективность работы этих организаций. Преимущественно ставка делается на банковские вклады, а также облигации. Активы этого типа не способны приносить внушительный профит. Не забывайте, что 15% профита – комиссия НПФ. Учитывая представленные факторы становится понятно, почему доход вкладчика столь незначителен.

Риск банкротства НПФ тоже нельзя не учитывать. Например, в 2016 году сразу 8 негосударственных пенсионных фондов лишились лицензий от главного финансового регулятора РФ. Застрахованы только взносы по программе накопительной пенсии. Инвестиционные доходы вкладчику выплачены не будут.

Главный аргумент против сотрудничества с подобными организациями – конфликт интересов. Например, фонды Анатолия Мотылева занимались финансированием проектов собственника, а не инвестированием в действительно перспективные активы. Эта история закончилась банкротством сразу 7 НПФ. Подобных примеров необычайно много.

Банковские депозиты

Открытие депозита в проверенном банковском учреждении – наиболее простой и доступный способ накопить на реализацию любой цели. Например, можно зарегистрировать вклад с возможностью последующего пополнений. Итоговая сумма будет постепенно расти, а вместе с ней и дополнительный доход. После выхода на пенсию можно снимать исключительно проценты. Однако все это теория. На практике банки предлагают низкие проценты, которые едва покрывают инфляцию.

Простота – ключевое преимущество банковских депозитов, но есть и существенные недостатки нельзя игнорировать:

- часто встречается банкротство;

- суммы вложений застраховываются только до 1,4 млн. рублей, поэтому рекомендуется большие суммы лучше разбить сразу на два банка минимум;

- большие банки работают с небольшими процентами;

- при отзыве лицензии есть риск потерять накопленную сумму;

- вклады открываются на определенный срок от 1 до 3 лет, чаще всего, в результате чего предстоит отыскивать и открывать новые инвестиции;

- ставки по вложениям при длительном временном интервале не способны опередить инфляцию.

Присутствует большой соблазн потратить средства накопленные годами, когда на балансе сразу видна немалая сумма. Вклад – это отличный инструмент для быстрых накоплений, но не для накопления для пенсии.

Недвижимость

Следующий вариант получить весьма неплохую прибавку к пенсионным выплатам — это инвестировать средства в недвижимость. Этот способ считается одним из самых надежных, поскольку квартира никуда не пропадает, более того вероятность обесценивания минимальная, как и деньги в случае девальвации. Квартиру, дом можно сдавать в аренду и на месяц, год, сутки и получать бонус к пенсии. Цена, выставленная на недвижимость, зависит от района, города, но как показывает практика, стоимость только повышается в долгосрочном периоде.

Но, и даже здесь присутствуют свои минусы, среди которых можно выделить:

- высокий базовый капитал — для покупки квартиры нужна немалая сумма;

- покупка недвижимости в ипотеку, а параллельная сдача в аренду не будет эффективной, так как платежи по займу будут больше, нежели цена аренды;

- предстоит грамотно выбрать квартиру, участь район, инфраструктуру;

- нужно подыскивать ответственных и платежеспособных квартирантов, которые не будут громить квартиру;

- согласно статистике, за последнее время не наблюдается повышения цены за аренду, возможно даже снижение;

- средняя ставка по аренде около 4-5% за год;

- недвижимость может также не приносить дополнительной копейки;

- сложно продать в сжатые сроки – показатели ликвидности низкие;

- время от времени требуется обновление ремонта, соответственно это дополнительные растраты;

- жильцы могут ухудшить состояние квартиры, сломать, устроить пожар и т.д., поэтому без страховки не обойтись;

- налогообложение на недвижимость повышается.

В целом, недвижимость считается хлопотным вариантом для инвестиций, который требует немалого капитала. При этом присутствуют и риски, так что не рекомендуется рассчитывать исключительно на недвижимость в виде дополнительной копейки к пенсии, лучше чтобы это был какой-то процент от вашего портфеля.

Накопительное пенсионное страхование жизни

Есть ряд страховых компаний в России, которые предлагают свои пенсионные программы клиентам. Суть такой программы сводится к тому, что она открывается на установленный срок, как вариант 20 лет, на протяжении которых пользователь совершает ежегодные или же ежемесячные инвестиции. По завершению программы, фирма гарантирует клиенту установленную сумму ежемесячной пенсии до конца жизни или же на определенный срок.

Такого типа программы имеют страховой элемент: если клиент умирает досрочно или же из-за несчастного случая, получает инвалидность, тогда ему и его бенефициарам выплачивается установленная сумма страховки.

Компании, специализирующиеся на такой услуге гарантируют профит по накоплениям, и чаще всего он составляет 3-4% в рублях. Но начисляемый инвестиционный заработок может быть и больше. Зависит от прибыльности инвестиционного портфеля компании, а большая часть инвестирует в гос. облигации и банковские депозиты. В результате чего рассчитывать на большой заработок за счет таких программ не следует.

Согласно информации портала Вестифинанс с 1999 до 2018 года прибыльность НСЖ не опередила депозиты и индексы ММВБ.

В качестве примера, на портале одной страховой компании РФ представлен пример: чтобы получить гарантированную ежемесячную пенсию 20 тыс. рублей, после 65 лет предстоит отчислять в программу порядка 55 тыс. рублей каждый год в течение 25 лет. Более того, такой способ включает опцию, освобождающую от уплаты страховых взносов при наступлении у клиента инвалидности I или II группы.

Вторая страховая фирма, чтобы получить пенсию пожизненно 20 тыс. в месяц после 60 лет предлагает переводить около 10 тыс. рублей каждый месяц на протяжении 25 лет. Программа в данном случае включает опцию выплаты 3,3 млн. рублей в случае смерти клиента от несчастного случая.

При этом стоит отметить, что покупательская способность 20 тыс. рублей спустя 25 лет уменьшится из-за инфляции. В результате чего, важно каждый год индексировать сумму вложения.

Для наглядности калькулятор пенсии на сайте НПФ, где обещают пенсию 20 тыс. рублей каждый месяц в течение 10 лет, при ежемесячном взносе 3 тыс. рублей на протяжении 25 лет. Безусловно, обещанные суммы не гарантируются, но и получается, что масштаб инвестиций другой.

Инвестирование в накопительные программы, предлагаемые страховыми компаниями, не имеют никакой страховки, в результате чего, в случае банкротства есть риск, что все сбережения будут потеряны.

В результате чего, получается, что пенсионная программа у страховой фирмы будет стоить вам дороже, нежели в НПФ, при этом вы столкнетесь с низкой доходностью. Более того, страховой элемент нельзя отнести к плюсам, поскольку рисковую страховку жизни можно без проблем оформить отдельно.

Накопить достойную пенсию в пенсионном фонде, в НПФ или же через страховую фирму – нереально. Прибыльность от вложений будет в лучшем случае где-то на уровне инфляции. Это говорит о том, что если до пенсии было переведено в программу 5 тыс. рублей каждый месяц, после выхода на пенсию на тот момент вы будет получать те же 5 тыс. рублей, а возможно и меньше.