Май 2014 г. Результаты торговли

За последние несколько лет, май месяц является одним из самых активных месяцев в году. Поэтому как правило, результаты работы торговых систем в мае отличаются стабильно-положительной динамикой. Май этого года не стал исключением. Рынок продемонстрировал устойчивый растущий тренд по многим акциям и фьючерсам, что позволило всем классам алгоритмических стратегий получить хорошую прибыль.

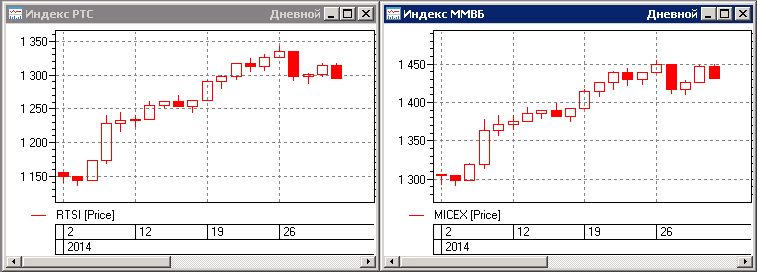

Рост индексов составил чуть более десяти процентов, с очень незначительными коррекционными откатами. А по большому счету наблюдался фактически непрерывный рост в течение всего месяца, а более-менее заметная коррекция наступила лишь 27-го числа, в течение которой большинство краткосрочных трендовых алгоритмов фиксировали прибыль, полученную от длинных позиций, которые были открыты в самом начале месяца.

Общая доходность системного портфеля составила 5.84%. Отдельно по классам стратегий, доходность распределилась следующим образом:

- Доходность стратегии «Фьючерсы» составила +11.5%. Общая доходность с начала 2014 года по этому портфелю алгоритмов достигла +45%, а за последние двенадцать месяцев доходность составляет около +27%, при полученной максимальной просадке -13.5%.

- Стратегия «Акции» за август показала доходность +1.7%. Общая доходность с начала 2014 года на текущий момент составляет +10%, и за последние двенадцать месяцев +13.5%. Максимальная просадка полученная по этому портфелю алгоритмов за эти периоды составляет -12.5%

- Стратегия «Опционы» показала динамику доходности близкую к нулевой +0.2%. Общая доходность с начала 2014 года на текущий момент составляет +10%, и за последние двенадцать месяцев +13.5%. Максимальная просадка полученная по этой стратегии за этот же период составляет -17.5%

- Доходность стратегии «Валютные пары» составила -2.5%. Общая доходность с начала 2014 года по этому портфелю алгоритмов составляет +5%, а за последние двенадцать месяцев около +7%, при полученной максимальной просадке -13.5%.

Полученные результаты можно оценить как удовлетворительные, т.к. динамика движения рынка располагала к более существенно прибыли. Алгоритмы, работающие на дневных интервалах повели себя максимально эффективно в этом месяце, а что касается внтури-дневных алгоритмов, то им явно не хватало более-менее значимых коррекционных движений и поэтому большинство попыток открывать короткие приводили к убыточным сделкам.

К сожалению, наличие направленных движений на рынке является необходимым, но недостаточным условием для стабильного получения прибыли алгоритмами. Зачастую, тот характер или форма движения, с которой развивается тренд, являются также значимым фактором для успешной работы стратегии.