Июнь 2014 г. Результаты торговли

Анализируя помесячную динамику нашего системного портфеля с самого начала публикации результатов работы с декабря 2009 года, распределение доходностей за июнь месяц по годам выглядит следующим образом:

- июнь 2010: -2.50%

- июнь 2011: -3.27%

- июнь 2012: +4.74%

- июнь 2013: +1.49%

- июнь 2014: -2.37%

Общая доходность всех месяцев за последние пять лет составляет -1.91%, и при этом следует отметить, что большая часть прибыли в этом месяце была получена благодаря опционной стратегии от продажи волатильности. В связи с чем напрашивается вывод, что июнь является наиболее неблагоприятным периодом для работы всех классов алгоритмических торговых систем, а тем более построенных на принципах торговли трендовых движений.

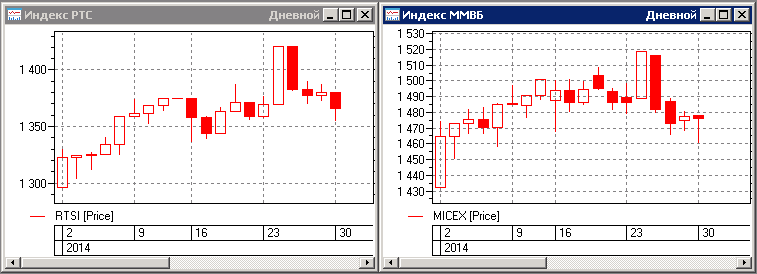

Связано это предположительно с тем, что после как правило повышенной активности в мае месяце и с наступлением летнего сезона, с рынка уходит большая часть крупных игроков, объемы торгов как правило снижаются и рынок становится «тонким», переходя в фазу «случайного блуждания». Динамика движения основных индексов приобретает вид горизонтального диапазона, с большим количеством пробоев уровней этого диапазона в разные стороны. Именно это мы могли и наблюдать на рынке в прошедшем месяце.

Динамика движения основных фондовых индексов показана ниже:

При таком характере рыночных движений, для алгоритмов, которые работают на трендовых принципах, задача получения прибыли отходит на второй план. Основная цель — получить по возможности, как можно меньшую просадку по портфелю.

Общая доходность системного портфеля составила -2.37%. Отдельно по классам стратегий, доходность распределилась следующим образом:

- Доходность стратегии «Фьючерсы» составила -4.27%. Общая доходность с начала 2014 года по этому портфелю алгоритмов достигла +19.36%, а за последние двенадцать месяцев доходность составляет около +12.1%, при полученной максимальной просадке -13.5%.

- Стратегия «Акции» показала доходность -4.33%. Общая доходность с начала 2014 года на текущий момент составляет +14.09%, и за последние двенадцать месяцев +23.5%. Максимальная просадка полученная по этому портфелю алгоритмов за эти периоды составляет -12.5%

- Стратегия «Опционы» показала прибыль +1.0%. Общая доходность с начала 2014 года на текущий момент составляет +4.63%, и за последние двенадцать месяцев +21.4%. Максимальная просадка полученная по этой стратегии за этот же период составляет -7.5%

- Доходность стратегии «Валютные пары» составила -7.53%. Общая доходность с начала 2014 года по этому портфелю алгоритмов составляет +17.27%, а за последние восемь месяцев (начало работы портфеля стратегий 01.11.2013) около +28.25%, при полученной максимальной просадке -25.0%.