Итоги инвестирования в 2019 году

2019-й год можно по праву назвать идеальным годом классического инвестора, который работает по стратегии «Купил и держи». А вот для алгоритмических стратегий такая ситуация является менее благоприятной, т.к. низкая волатильность и монотонно растущий бычий рынок не предоставляют больших возможностей для трендовых стратегий.

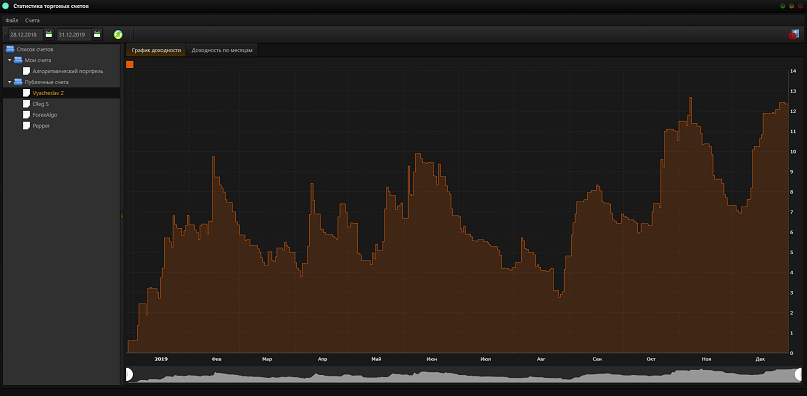

По итогам 2019 года системный портфель стратегий показала доходность +12.4%, при максимальной просадке счета, не превышающей -7%. Динамика кривой доходности за год приведена ниже.

Кривая доходности алгоритмического портфеля:

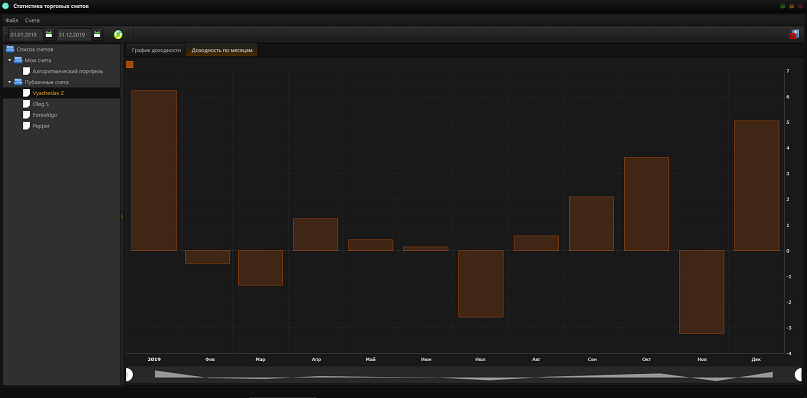

Ежемесячная диаграмма доходности:

18 Янв 2020