Сланцевая нефть уходит с поля боя: навсегда ли?

США накрывает массовая волна банкротств: уже 17 нефтяных компаний подали заявки на эту процедуру. Их общий долг составляет 14 миллиардов долларов.

Из 702 буровых установок работают только 265, и возможно это не предел снижения активности.

Хотя цена нефти марки WTI вышла из апрельской «отрицательной комы», но её рост на сегодняшний момент до отметки около $39 за баррель практически в два раза ниже январских значений и далека от отметки $50 за баррель, которая является балластом, удерживающим компании на плаву.

Первой в апреле сдалась компания Whiting Petroleum, общая задолженность которой достигла к апрелю 2020 года $2.2 млрд.

Проблемы этой компании и других добытчиков сланцевой нефти начались задолго до вспышки эпидемии коронавируса – ещё в начале декабря 2019 года министры стран участниц ОПЕК говорили об окончании «золотого века» сланцевой нефти в США: многие компании подошли к этому этапу в большими долговыми нагрузками, а переизбыток нефти на мировом рынке только усугубил эти проблемы.

В такой ситуации эпидемия коронавируса, которая резко сократила потребность в нефтепродуктах, и ценовая война России и Саудовской Аравии стали триггером, стремительно ускорившим кризис рынка сланцевиков.

Если цена нефти останется на сегодняшнем уровне до конца года, то число компаний-банкротов вырастет до 73, а если ценовой уровень не изменится значительно и в следующем году, то ещё 170 компаний прибавятся к их числу.

Всё это должно некоторым образом радовать Россию и мировой рынок нефти: сбылся расчёт России и других стран на то, что падение цен на нефть заставит США снизить сланцевую добычу.

В результате не достигнутых договорённостей в марте 2020 года, рынок сам заставил США снизить объём добываемой нефти на 2,3 млн баррелей в сутки, что эквивалентно снижению объёмов, на которые добровольно пошли Россия и Саудовская Аравия (каждая) в рамках последующих соглашений.

От такого падения добычи нефти в США Россия и другие производители безусловно выиграют: уход «лишней» нефти будет способствовать росту цены, что должно поднять и доходы производителей.

К примеру, российские компании потеряют от падения цены и сокращения добычи 18-20 млрд долларов, а федеральный бюджет РФ не досчитается порядка 50 млрд долларов, которые лишь частично будут компенсированы девальвацией.

Но возможное глобальное падение сланцевого рынка США, на самом деле, не выглядит так оптимистично.

Технические нюансы и финансовые тонкости добычи сланцевой нефти на исторических примерах показывают, что она может как быстро свернуться, так и быстро возродиться.

Дело в том, такой способ добычи не требует значительных финансовых затрат, как, например, в России: её просто прекращают бурить, а потом просто начинают бурить.

Далее: банкротство сланцевых компаний в США – отдельное мероприятие, по которому, согласно ст.11 Кодекса о банкротстве, компании просто списывают долги, и она продолжает свою работу как бы с «чистого листа».

Кроме того, большинство сланцевиков захэджировало свои риски по 50 долларов за баррель – а это говорит о том, что банкротство частично покроют страховые компании.

Ну и ещё, не стоит забывать, что США – это основной эмитент доллара в мире, поэтому сложившаяся ситуация может стать благоприятной как для «печати» валюты, так и для увеличения давления на Россию, например, Китай или ЕС.

Поэтому надо признать, что пока в мире нет другой резервной валюты, вести выигрышную войну с добытчиками сланцевой нефти будет очень сложно.

На фоне роста цены на нефть, давайте посмотрим, как чувствует себя рубль по отношению к доллару.

Как видим, рубль теряет свои позиции.

Многие задаются вопросом: почему с ростом цены на нефть рубль не укрепляется?

На самом деле корреляция рубля и нефти имеют место на длительных интервалах, а на коротких отрезках на курс рубля оказывают давление и другие внешнеэкономические и внутриэкономические факторы:

- покупка или продажа валюты иностранными инвесторами

- операции крупных сырьевых компаний (выплата дивидендов, оплата налогов, погашение крупных валютных займов и т.д)

На российском рынке действует плавающий курс рубля, то есть государство не вмешивается в ход торгов и не берет на себя обязательств по поддержанию курса на определенном уровне.

Всё определяется текущим балансом спроса и предложения на рынке.

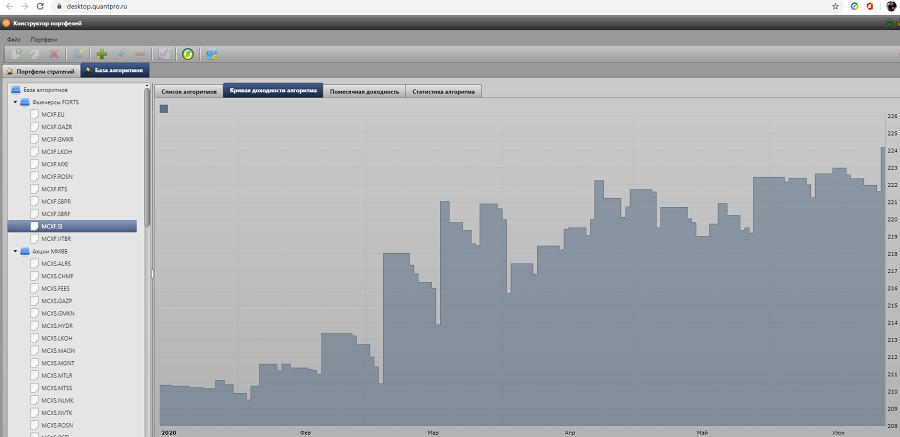

Для того, чтобы доходы инвестора были максимально независимы от внезапных ситуаций на рынке, как раз и используются алгоритмические стратегии.

Пример доходности за те же полгода одного из алгоритмов на фьючерс доллар/рубль CandlePattern_v3_040, работающего на платформе QuantPro.