Определяем направление движения рубля по индексам RGBI и RGBITR

Точнее, разберемся, что означают эти индексы и как их использовать инвестору с наибольшей эффективностью.

На российском рынке обращается большое количество облигаций с различными характеристиками.

Есть среди них группа облигаций, которая характеризуется наибольшей ликвидностью и надежностью. Это ОБЛИГАЦИИ ФЕДЕРАЛЬНОГО ЗАЙМА (ОФЗ), которые выпускаются в обращение Министерством финансов РФ.

Для инвестиций в рублях они наименее рискованные, так как обеспечиваются государством, поэтому вложения в ОФЗ считаются наиболее надежными.

Но также можно отметить, что на рынке облигаций имеются корпоративные и муниципальные долговые бумаги, которые обладают чуть большей доходностью по сравнению с ОФЗ, но, соответственно, и меньшей надежностью.

Для того, чтобы сравнивать совокупную доходность ОФЗ с другими инструментами за определенный период, Московская Биржа рассчитывает специальные индексы гособлигаций, наиболее используемые из которых RGBI и RGBITR.

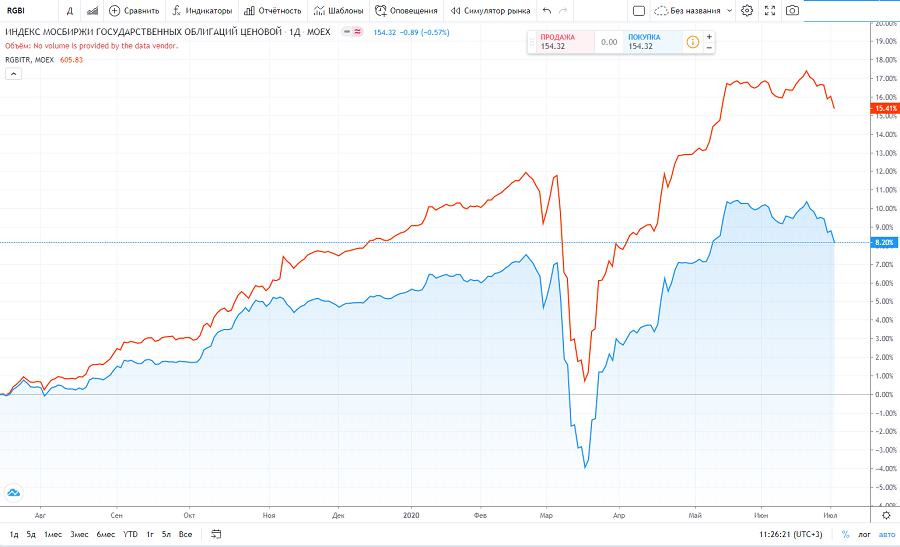

RGBI – это первый отечественный индекс, созданный почти целиком по западному образцу. Он отражает динамику изменения рыночной цены ОФЗ с фиксированным купоном.

Когда ОФЗ активно покупаются, индекс RGBI растёт. Если же ОФЗ распродаются – индекс снижается.

Индекс RGBI показывает динамику чистой цены без учета дохода по купонам.

Для учета как изменения цены, так и купонного дохода существует ещё один индекс: RGBITR (RGBI total return).

Его «плюс» в том, что он позволяет сравнивать историческую доходность госбумаг с другими активами.

Оранжевая линия на графике показывает прирост доходности ОФЗ за счёт учёта купонных выплат.

Но наиболее популярным индексом остаётся RGBI, потому что, кроме исторической доходности, позволяет анализировать поведение инвесторов в текущем моменте.

При растущем интересе к российскому госдолгу со стороны нерезидентов и/или в ожидании снижения ставок участниками рынка (например, ставки ЦБ РФ) наблюдается рост стоимости ОФЗ, а доходность снижается, потому что в облигациях это величины обратные.

Когда рынок насыщается нашим долгом и спрос падает, то ситуация меняется в обратную сторону: доходность ОФЗ увеличивается за счет снижения курсовой стоимости.

Логично предположить, что национальная валюта реагирует на такой нисходящий тренд с негативной точки зрения.

Как же инвестору быстро и оперативно отследить данную динамику, если спрос на первичные размещения ОФЗ можно увидеть только раз в неделю – в момент проведения аукционов? А размещение ЦБ доли нерезидентов вообще могут появиться с двухмесячным опозданием?

Вот именно в этой ситуации и приходит на помощь индекс RGBI, который рассчитывается в режиме реального времени.

При повышении спроса на облигации он растёт, при снижении – падает.

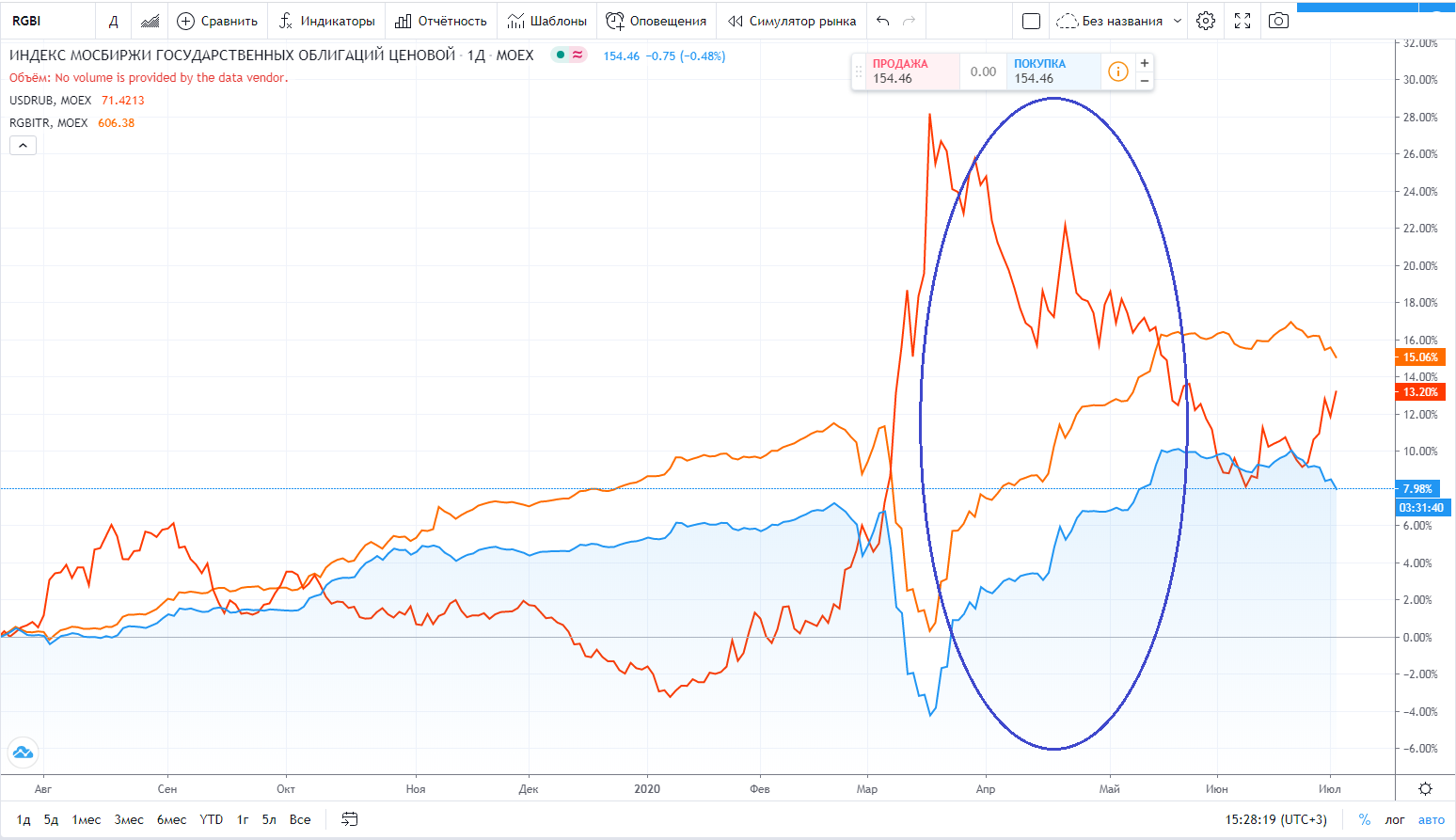

Красная линия – курс доллара к рублю

Синяя линия – индекс RGBI

Оранжевая линия – индекс RGBITR

На выделенном отрезке графика отчетливо видно, как одновременно растущие оба индекса сопровождались устойчивым укреплением рубля к доллару на том же временном интервале.

Валютная пара USD/RUB имеет обратную (отрицательную) корреляцию с индексами RGBI и RGBITR.

Таким образом, созданный на основе оперативных данных, индекс RGBI позволяет оценить текущие тенденции на долговом рынке и в остальных сегментах, которые с ним связаны, в том числе, на валютном рынке.