Это страшное слово «просадка»

«Чтобы вдвое увеличить коэффициент успеха, необходимо вдвое увеличить коэффициент неудач».

Приняв решение заняться инвестированием на финансовых рынках, любой здравомыслящий человек рассчитывает получить прибыль.

Поэтому новичок, выбирая активы для инвестирования, часто смотрит на предполагаемую доходность.

В любой стратегии инвестирования первое, что выкладывают напоказ – это прибыль.

Чего только не обещают: от 2% в год (депозит сейчас) до 300-500% в месяц, а то и больше.

На самом деле, это не самое главное. Главное – это стабильность стратегии.

А основное, что характеризует ее стабильность – это соотношение доходность / риск.

Как бы это не звучало парадоксально, но получит ли инвестор прибыль на финансовых рынках – большой вопрос, положительное решение которого имеет бесконечное количество составляющих.

А вот то, что, придя на финансовые рынки, он получит риски – тут легко можно дать 150-процентную гарантию.

Точнее – это то, с чего любой человек начинает свой путь в инвестировании.

При этом не важно, куда он инвестирует: в акции или облигации, фьючерсы или опционы, покупает ли недвижимость или валюту.

Даже когда вы храните деньги «под матрасом», есть вероятность того, что они обесценятся под действием инфляции, либо их банально могут просто украсть.

Первое, что определяет для себя здравомыслящий инвестор – размер риска, который он готов понести.

Тут все вообще абсолютно индивидуально: кто-то относится к своим сбережениям очень осторожно и предпочитает минимизировать риск, а соответственно получить и небольшую доходность, а для кого-то важен адреналин в крови, возможный высокий доход, вместе с которым приходят и риск потерять все деньги и даже остаться в долгах.

Так вот, это статья для здравомыслящих инвесторов, ставящих в основу своей стратегии системный подход.

Проанализируем таблицу доходности различных активов, которые наиболее часто используют инвесторы (можно дополнительно сравнить с уровнем инфляции), а многие управляющие компании включают в портфели стратегий:

Наибольшей доходностью за 10 лет может похвастаться индекс S&P500 с небольшим уточнением: все данные в таблицы приведены к одной валюте – рубль, поэтому здесь работают две составляющие – движение индекса как такового и движение пары USD/RUB. В большей степени конечно же стоит иметь ввиду обесценивание рубля, по отношению к доллару.

В принципе, на длинном временном отрезке – а именно его рассматривают инвесторы, которые заинтересованы в стабильном доходе, большая часть активов дала прирост выше, чем уровень инфляции.

Объединим гипотетически эти популярные активы в один портфель и посмотрим на полученную картину:

Выглядит достаточно хаотично – стабильности у такого портфеля явно недостаточно.

А кроме всего есть еще один момент, который характеризует торговую стратегию – это просадка.

Это явление столь же стабильно и неминуемо будет присутствовать при любой стратегии инвестирования. Это тоже риск, который берет на себя инвестор.

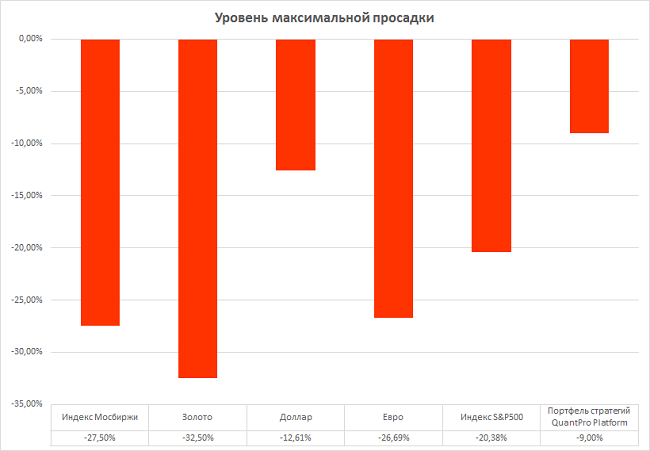

Какова максимальная и средняя просадка выбранных нами активов?

При всей кажущейся благополучности и цифрах доходности выше инфляции, максимальная просадка каждого актива достаточная.

И это очень опасная ситуация для инвестора, потому что именно в такие моменты многие принимают решение выйти из актива, соответственно, не получив прибыль, а возможно, получив и убыток.

Алгоритмические стратегии ничем в этом плане не отличаются от любого актива: они тоже имеют просадки.

Причем появляться они будут, как правило, в те моменты, когда на рынке низкая волатильность. Но при этом уровень средней просадки портфеля алгоритмических стратегий будет гораздо привлекательнее:

Здесь хотелось бы обратить внимание, что такие популярные у инвесторов активы, как индекс ММВБ и S&P500 имели максимальные просадки -27.5% и -22.31% соответственно, а портфель стратегий QuantPro порядка -10.0%: в три раза меньше при более высокой доходности.

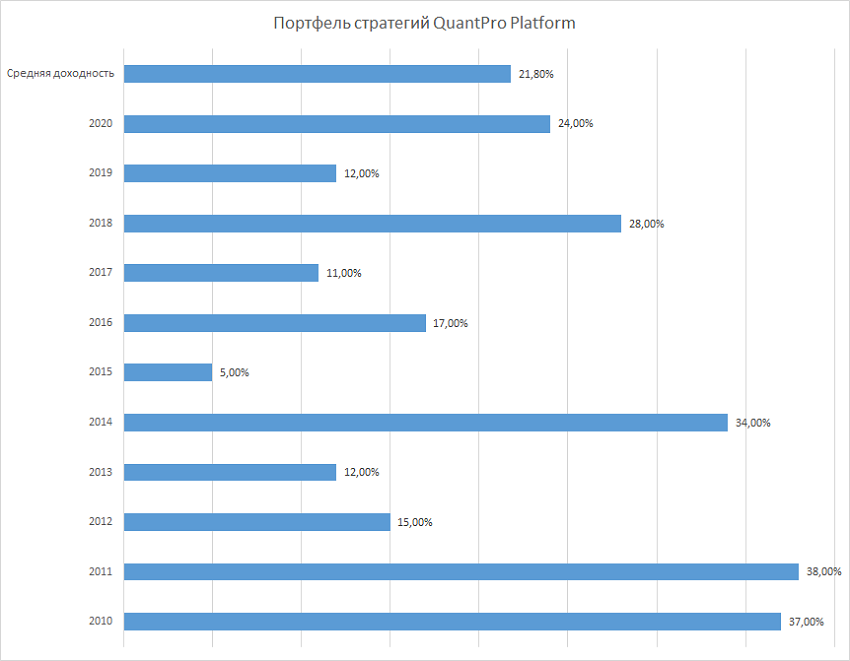

И уровень доходности портфеля алгоритмических стратегий не только выше всех вышеперечисленных способов инвестирования, но и гораздо более стабильный:

Вот так выглядит график доходности публичного портфеля, работающего на реальном счете при всех указанных просадках:

Если сравнить его с графиком портфеля, собранного из популярных активов, то системный портфель алгоритмов явно более стабилен.

Данный пример ни в коей мере не направлен на то, чтобы убедить вас не работать с известными активами. Более того, их можно и нужно (после тщательного анализа) иметь в своем портфеле с целью его диверсификации.

Но если вы – инвестор, который рассматривает получение стабильного дохода, то вам есть смысл изучить и запустить в торговлю алгоритмические стратегии, как часть своего инвестиционного портфеля.

Для того чтобы более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Мы всегда готовы пообщаться с вами в режиме голосовой связи по Zoom и WhatsUp.

Оставляйте свои заявки на консультацию через форму связи: https://quantpro.ru/contact-us.