Сентябрь 2015 г. Результаты торговли

Прошедший месяц запомнился в первую очередь рекордным количеством технических сбоев на российской фондовой бирже. Четыре сбоя по несколько часов, в течение одного месяца. Подобный ход событий еще сильней отпугивает рыночных игроков, для того, чтобы предпринимать какие-либо активные действия. В течение всего месяца, на рынке установился один из самых продолжительных боковых диапазонов, и как результат, все трендовые системы по итогам месяца понесли ощутимые убытки.

Более того, можно констатировать факт, что отрицательный результат, полученный в сентябре, был наихудшим, за последние пять лет торговли.

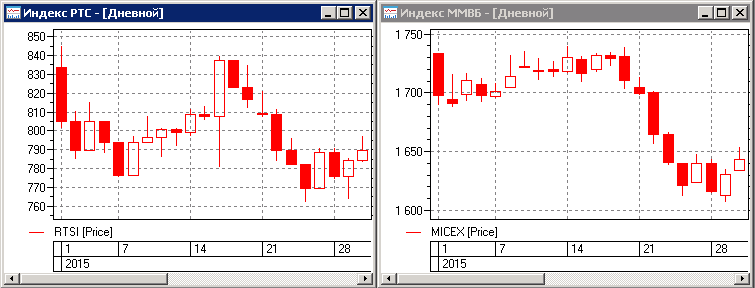

Динамика движения основных фондовых индексов в сентябре 2015 г., выглядит следующим образом:

Общая доходность системного портфеля за месяц составила -6.94%.

Доходность «Системного портфеля» с начала 2015 года составляет +1.95% при максимальной просадке -8.70%.

Доходность за последние двенадцать месяцев составляет +21.26% при максимальной просадке -8.70%.

По группам алгоритмов доходность распределилась следующим образом:

- Доходность стратегии «Фьючерсы» составила -11.77%.

- Стратегия «Акции» показала доходность -4.64%.

- Стратегия «Опционы» показала доходность -4.78%.

- Доходность стратегии «Валютные пары» составила -5.03%.