История создания и жизни публичного портфеля стратегий QuantPro Platform

Сама идея создания подобных портфелей появилась в 2016 году, именно тогда мы закончили разработку и запуск очередной версии нашей платформы. В результате чего, значительно увеличили производительность всей системы, что обеспечило нам возможность запускать фактически неограниченное количество стратегий любой сложности.

Для чего нужны примеры портфелей?

В первую очередь для того, чтобы показать готовые решения на базе платформы QuantPro, которые можно сразу использовать в реальной торговле.

А также, чтобы упростить новым участникам проекта понимание принципов работы платформы.

Некоторые из них берут именно подобные готовые портфели и запускают на своих брокерских счетах, а кто-то на их базе, как в примере, создает свой, внося корректировки.

В чем преимущество алгоритмического портфеля?

Такая конструкция позволяет на одной платформе собрать все активы, которые используются инвесторами при торговле на финансовых рынках.

Затем на каждом инструменте тестируются наиболее устойчиво работающие алгоритмические стратегии.

В процессе тестирования выявляются те алгоритмы, которые наиболее успешно отработали именно с выбранным активом.

Все активы и самые доходные для них стратегии помещаются в портфель, но не в произвольном количестве, а в строго диверсифицируемом процентном соотношении, создавая тем самым максимальную устойчивость портфелю и максимально ровную кривую доходности.

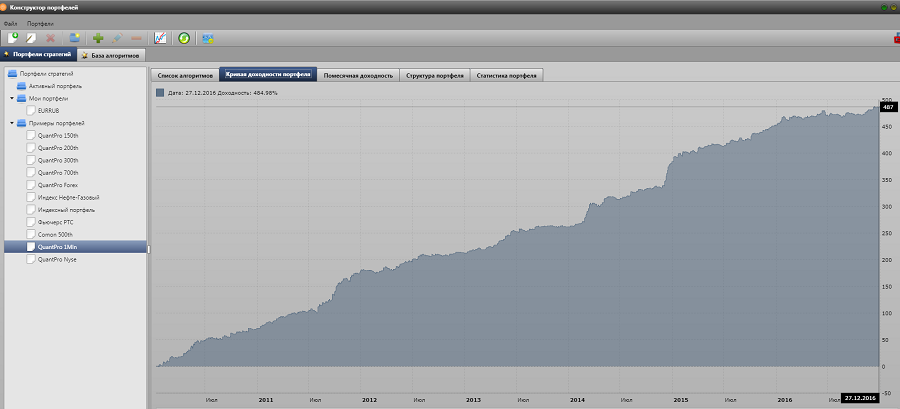

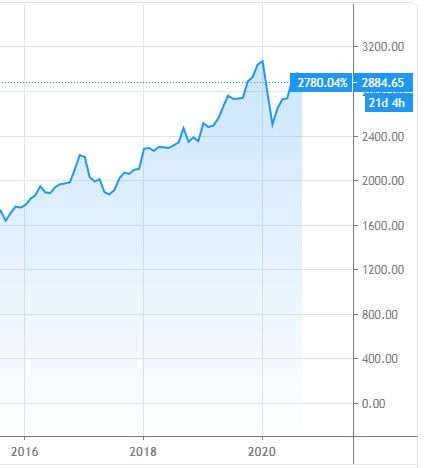

По итогам тестирования с 2009 по 2016 год были получены следующие результаты:

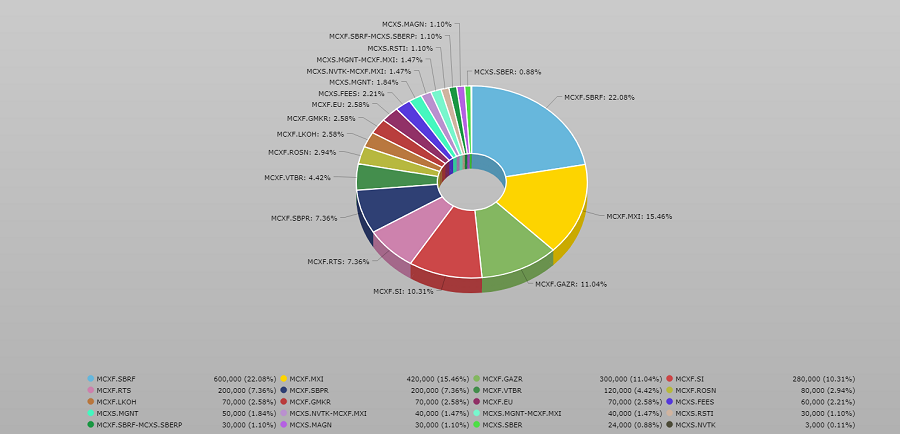

Структура портфеля

Кривая доходности портфеля

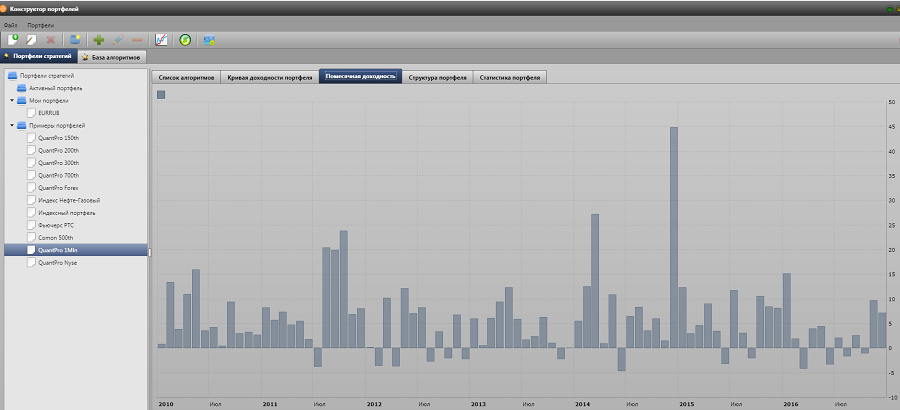

Помесячная доходность

Статистика портфеля

Общая доходность за период +488.45%

Среднегодовая доходность +70.24%

Максимальная просадка -12.54%

На основании полученных данных, тестирование портфеля было признано успешным, и в 2016 году портфель был запущен в реальную торговлю, где работает и до сегодняшнего дня.

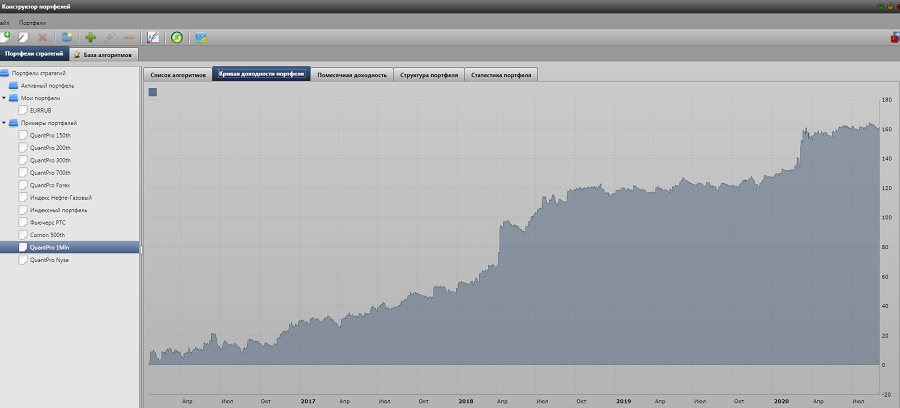

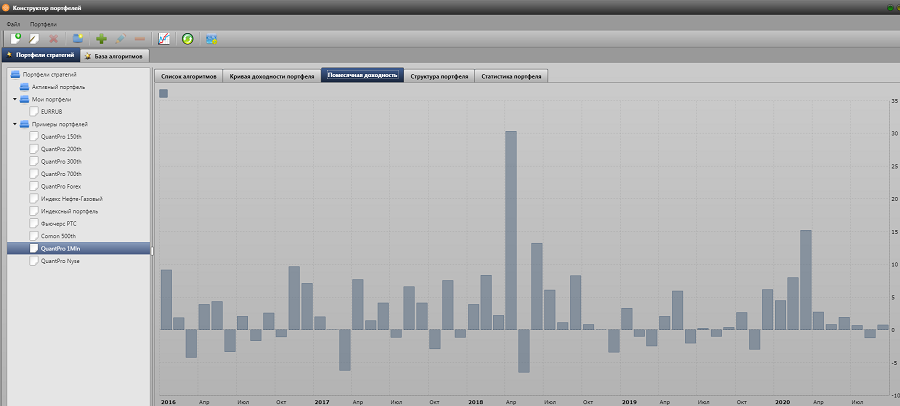

С тех пор в него не вносилось никаких изменений и вот какие результаты продемонстрировал этот портфель (состоящий из 60 различных алгоритмов) на 09.09.2020:

Кривая доходности портфеля

Помесячная доходность

Статистика портфеля

Общая доходность за период +160.37%

Среднегодовая доходность +34.71%

Максимальная просадка -12.53%

Как видно из полученных данных, портфель в реальной торговле показал меньшую доходность, чем на тестировании.

В первую очередь потому, что изменилась волатильность финансового рынка в целом – рынок стал менее подвижен.

Но при всех обвалах, которые происходили за это время, портфель все-таки показал свою стабильность с достаточно высокой доходностью: в целом, российский рынок за это время показал рост +64.8%

О чем говорят полученные нами результаты?

- Любая, даже самая успешная стратегия на историческом тестировании, становится действительно успешной, только когда доказала это в реальной торговле.

- Доходность реальной торговли может как в лучшую, так и в худшую сторону отличаться от доходности, показанной при тестировании на исторических данных. Но если стратегия убыточна уже при тестировании – надо стразу о ней забыть.

- Одна и та же стратегия может показывать совершенно разные результаты на разных активах. Портфель из максимально возможного количества стратегий обеспечит максимальную устойчивость кривой доходности.

- Портфель из большого количества активов и алгоритмических стратегий будет всегда более устойчив и прогнозируем, чем состоящий из одной, двух или даже пяти стратегий.

Это пример работы только одного портфеля QuantPro Platform.

На платформе есть еще готовые портфели, которые вы можете как запустить в реальную торговлю без изменений, так и создать свой собственный портфель стратегий, исходя из ваших предпочтений по активам и соотношению доходность/риск.

Вы также можете воспользоваться нашим опытом и обратиться за консультацией: мы всегда готовы вам помочь.

Для того чтобы более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

После регистрации Вы сможете самостоятельно изучить показанный в данной публикации портфель, через онлайн приложение «Конструктор портфелей», а также другие портфели и стратегии, доступные на текущий момент в нашей платформе.

Если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Оставляйте свои заявки на консультацию через форму обратной связи: https://quantpro.ru/contact-us.