Стратегия «Черепах» — классика трендовой торговли. Как работать с ней сегодня?

История возникновения стратегии началась в 1980 году, когда известный к тому времени трейдер Ричард Деннис, заключил пари со своим другом Уильямом Эльхартом, что можно взять любого человека, научить торговать на финансовых рынках и сделать из него трейдера.

Тогда Деннис сравнил этот процесс с выращиванием маленьких черепах, которых он видел в Азии. Отсюда и пошло название стратегии.

К тому времени Ричард Деннис уже заработал состояние в 100 миллионов долларов торгуя на бирже, начав с 5 тысяч долларов.

Изначально, спор должен был дать ответ на вопрос: надо ли обладать уникальным даром, чтобы быть успешным в биржевой торговле (именно на этом, как считал Эльхарт, основывался значительный рост капитала Денниса) или же этим способностям можно научить.

Ричард, в свою очередь, был уверен, что он смог заработать состояние на бирже только благодаря тому, что его торговля основывалась на неукоснительном соблюдении определенных правил.

Но при этом Деннис считал, что, даже если он опубликует эти правила на первой странице Национальной газеты, то немногие трейдеры будут неукоснительно им следовать, пытаясь принимать собственные решения и, тем самым, снижать эффективность стратегии.

Поэтому трейдерам-черепашкам было дано четкое указание: полностью следовать набору правил, устраняя эмоции и суждения.

Итак, из 1000 желающих было выбрано 14 человек (оговоримся, что это не были просто люди с улицы, как рассказывают некоторые «учителя» — это были люди, которые знали, кто такой Ричард Деннис, хотели с ним тренироваться, имели представление о торговле и, скорее всего, придерживались схожего мировоззрения).

«Черепахи» прошли двухнедельное обучение, в котором до них довели следующие постулаты торговли:

- Определяем вопрос

- Собираем информацию

- Формируем гипотезу

- Разрабатываем стратегию и методы тестирования

- Тестируем

- Анализируем полученные результаты

- Интерпретируем данные

Если полученные данные соответствуют гипотезе, она принимается. Если нет, уточняются тезисы и все начинается заново.

В своем подходе Деннис внедрил в торговлю основную концепцию «теории перспектив», по которой в 2002 году Даниэль Канеман получил Нобелевскую премию.

А по сути, он описал принципы системного трейдинга, которые ведут к успешной торговле и являются ее ключевым фактором.

Самым успешным ученикам было выдано по 1 миллиону долларов собственных денег Денниса на управление.

Каков же был итог эксперимента?

В течении нескольких лет трейдеры получили трехзначную прибыль на своих счетах. А некоторые открыли собственные хэдж-фонды.

Что из себя представляла система?

Стратегия черепах – это стратегия следования за трендом на фьючерсных рынках.

Правила следующие:

- Вход в позицию: цена пробивает 20-дневный максимум (если предыдущая подобная сделка была успешна – не важно, входили ли в нее трейдеры или нет, то вход пропускался)

- Выход из позиции: цена пробивает 20-дневный минимум

- Важный момент: контроль рисков.

Стратегия «черепах» универсальна и может торговаться на различных рынках и инструментах (так, собственно и происходило в процессе эксперимента).

Но немаловажным условием было и то, что на сделку выделялось не более 1% депозита.

Интересно, что «черепахи» не выставляли заранее стоп-лоссов, чтобы не показывать размеры своих депозитов и ценовых уровней.

Это не значит, что риски не контролировались, так как это происходило в режиме реальной торговли по факту срабатывания сигнала на выход их позиции.

За пять лет «черепахи» заработали 175 миллионов долларов, но это не говорит о том, что надо бежать и использовать эту стратегию на своем счете.

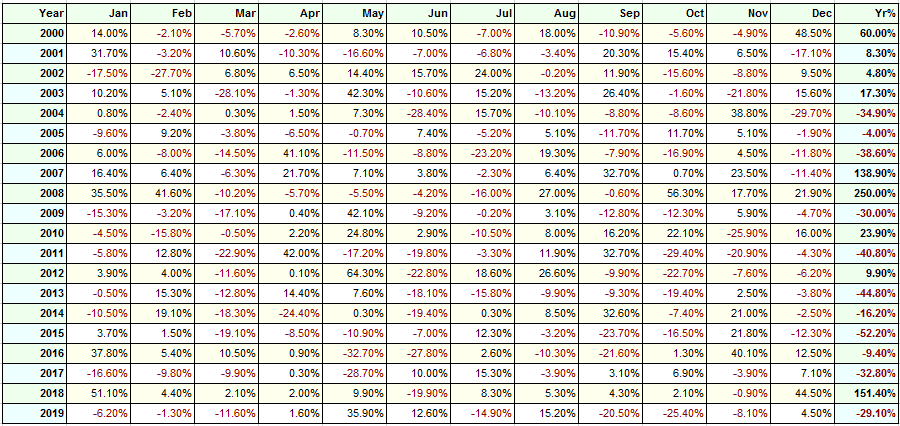

Бэктест стратегии на фьючерсе S&P500 за период 2000-2019 годы показал, мягко скажем, не самый хороший результат:

- Количество сделок: 4322

- Процент выигрышей: 36.83%

- Годовая доходность: -0.38%

- Максимальная просадка: -95.38%

А вот полноценная разбивка по годам:

Не сложно заметить, что доход стратегия приносила в те годы, когда на рынках происходил кризис.

С момента эксперимента прошло почти сорок лет – рынок изменился и стал менее волатилен, соответственно и трендов стало меньше. И в этом нет ничего странного – со временем большинство стратегий перестают работать, если их не дорабатывать и усовершенствовать.

Кстати, при изменении периода канала с 20 дней до 200, например, стратегия «черепах» на бэктестах отторговала бы в «плюс» практически 25% годовых.

На самом деле, подобные стратегии с использованием ценового канала очень широко используются, в том числе и в алгоритмической торговле.

Почему?

Потому что тренд вверх или вниз – это тот момент на рынке, когда трейдер может заработать. И очень часто в своей торговле движение стараются использовать те, кто торгует вручную.

И то, что изначальные правила торговли «черепах» перестали действовать, не говорит о том, что они закончили свое существование.

Просто каждый трейдер может доработать их под себя и под сегодняшние условия рынка.

А дальше все по старой схеме: определяем правила (дорабатываем их, как любую другую стратегию, если она со временем перестала приносить планируемый результат), тестируем на длительном временном интервале, анализируем результат. Если результат вас устроил – на минимальном объёме запускаете в торговлю.

Как протестировать стратегию?

В наше время уже практически никто не делает это вручную: существует большое количество программ, основное отличие которых – удобство, возможность изменения параметров и использования различных индикаторов.

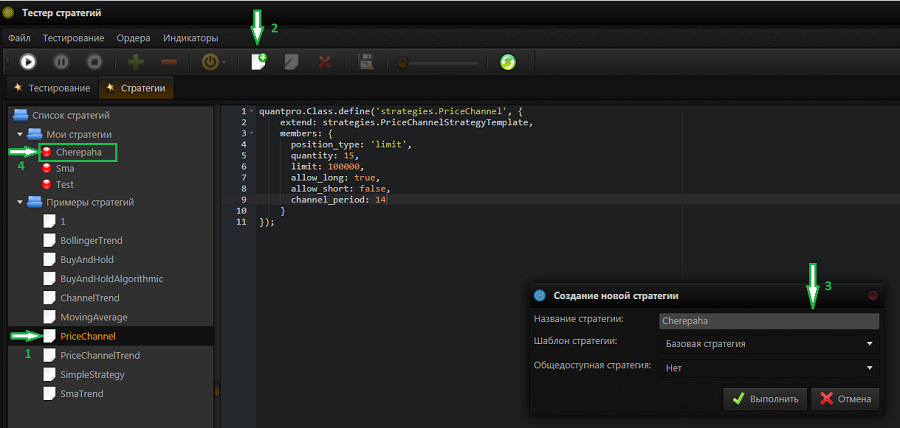

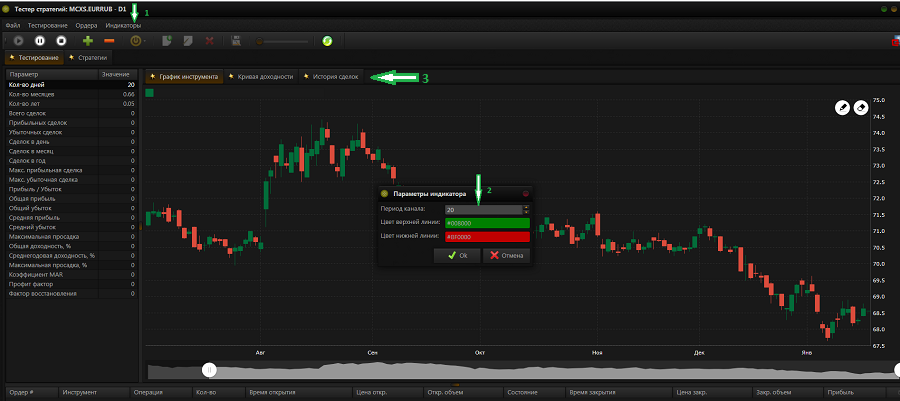

Можно подобные тесты провести и на платформе QuantPro: для этого вам необходимо просто авторизоваться на сайте и запустить модуль «Тестер стратегий».

Перейти на вкладку «Тестирование», затем в верхней строке панели инструментов нажать кнопку «Добавить стратегию» (2), выбрать для нее название (3), указать в качестве шаблона стратегии «Ценовой канал» и нажать «Выполнить», после чего она появится у вас в разделе «Мои стратегии».

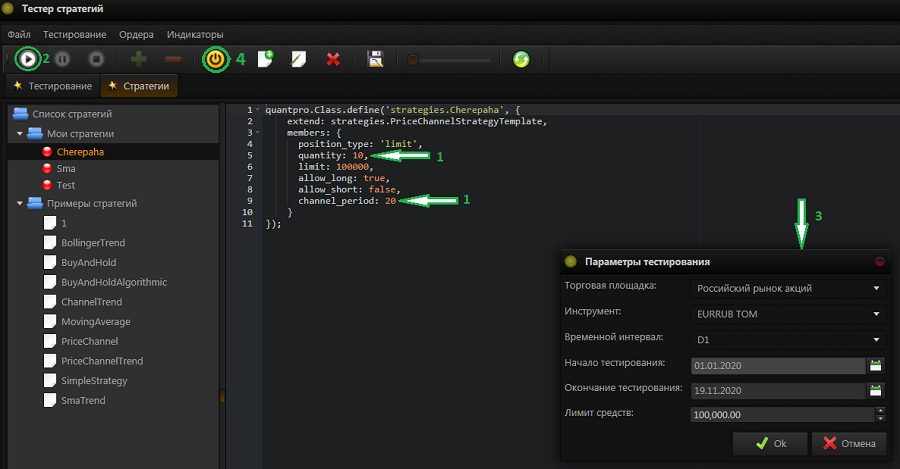

Свои параметры теперь вы можете задавать внутри кода стратегии. Для теста выберем 20-дневный период ценового канала. Стратегия может торговать либо фиксированным количеством акций (фьючерсов), либо рассчитывать это значение из заданного лимита средств. Далее запускаем стратегию в тестирование (2), выбираем параметры (3) и запускаем стратегию в торговлю (4).

Возьмем для примера фьючерс на доллар/рубль за 2020 год. (но для правильного тестирования надо брать максимально большой временной интервал).

Чтобы более наглядно видеть и анализировать, как стратегия торгует, можно добавить индикатор «Ценовой канал Дончиана»(1) на график цены, выбрав его период равным 20.

Стратегия начнет работать. Слева в таблице будут отображаться все статистические параметры (1), а в нижней таблице – открытые сделки (2).

Все закрытые сделки можно посмотреть на вкладке «История сделок» (3).

2020 год для примера был взят специально, потому что на рынке были хорошие тренды, соответственно, стратегия вышла в +15.71% с начала года.

Вот таким простым способом можно проверить и себя, если вы планируете торговать «вручную», протестировать собственную стратегию, либо воспользоваться готовыми стратегиями платформы QuantPro и запустить их в реальную торговлю.

На самом деле, история «черепах» — это не совсем про заработок. Это больше про психологию инвестора и про силу влияния эмоций при принятии торговых решений. Ведь даже имея четкий набор правил, многие «черепахи» не могли им следовать – потому и проиграли.

Торговая система имеет решающее значение. Без четко определенного набора параметров трейдер просто использует свой инстинкт и эмоции, и в определенный момент это приведет к значительной потере депозита.

Когда вы получаете небольшие убытки – это может расстраивать, но рынок существует не для того, чтобы исполнять наши желания.

А если правильно управлять своими капиталом, выдерживать оптимальное соотношение доходность/риск и четко следовать проверенной системе, то в итоге все убытки будут перекрыты прибыльными сделками.

Для того, чтобы снизить эмоциональную составляющую в торговле, и были созданы алгоритмические стратегии, которые исключают влияние психологии и строго следуют заданным алгоритмам.

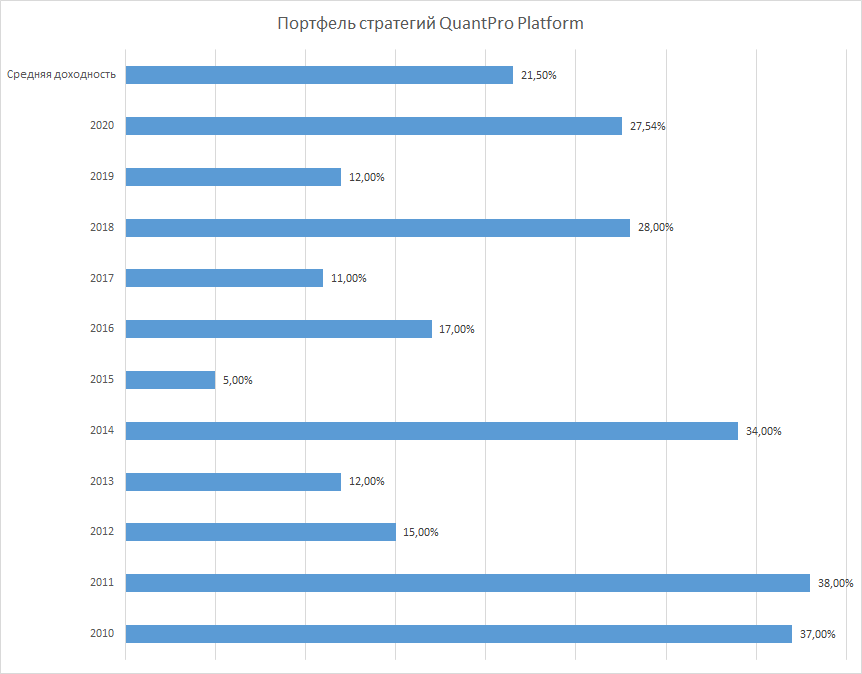

Возможность включить в алгоритмический портфель большое количество стратегий, торгующих на разных активах, позволяет системе «оставаться на плаву» в сложные годы и приносить устойчивую прибыль, когда на рынках наблюдаются заметные движения.

За 10 лет работы публичные портфели под управлением платформы QuantPro не показали ни одного убыточного года, а среднегодовая доходность составила +21.5%.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Оставляйте свои заявки на консультацию через форму обратной связи: https://quantpro.ru/contact-us.