Октябрь 2015 г. Результаты торговли

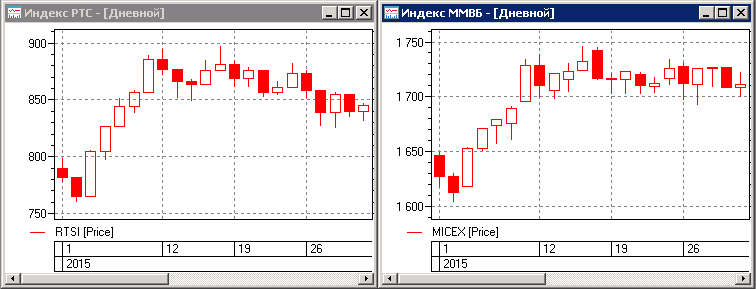

Анализируя характер движения основных фондовых индексов в прошедшем месяце, можно отметить, что первые пять торговых сессий на рынке наблюдался устойчивый растущий тренд, а затем оставшиеся 15 дней, установился узкий боковой торговый диапазон.

Соответственно, результативность работы портфеля торговых алгоритмов и была предопределена такой динамикой рынка. В начале месяца была получена существенная прибыль, рекордная в текущем году, а затем до конца месяца половина этой прибыли была потеряна, при боковой динамике рынка, т.к. как уже ни раз упоминалось, большая часть алгоритмов нашего системного портфеля построена на торговле направленных движений рынка.

Динамика движения индекса РТС и ММВБ в октябре 2015 г., показана ниже:

Общая доходность системного портфеля за октябрь составила +6.65%.

Доходность «Системного портфеля» с начала 2015 года составляет +8.60% при максимальной просадке -8.70%.

Доходность за последние двенадцать месяцев составляет +27.91% при максимальной просадке -8.70%.

По группам алгоритмов доходность распределилась следующим образом:

- Доходность стратегии «Фьючерсы» составила +6.23%.

- Стратегия «Акции» показала доходность +6.00%.

- Стратегия «Опционы» показала доходность +10.00%.

- Доходность стратегии «Валютные пары» составила -2.04%.

Отдельно стоит отметить, что начиная с октября 2015 г., мы вносим изменения в нашу опционную стратегию («Стратегия Опционы»). Дополнительно к уже существующей стратегии продажи волатильности, добавляется еще один тип направленных стратегий, основанный на покупке Call Spread-ов, либо Put Spread-ов c дальнейшим управлением этими позициями, на основе технического анализа на дневных и недельных временных интервалах. Позже будет опубликован цикл материалов, для более подробного освещения работы нашего опционного портфеля стратегий.