Всем ли нужны инвестиции?

Если вы пережили 2020 год без потери работы или значительных потерь – вас можно поздравить: вы счастливчик.

Не всё так хорошо в нашей экономике, как хотелось бы или как про это пишут. По оценкам экспертов, ближайшие три года Россию ждет рост цен, девальвация и экономическая стагнация.

Наша страна, как и весь мир, находится в стадии выхода из кризиса, вызванного пандемией.

Но вот насколько быстро, по сравнению с другими странами, Россия этот период пройдет – большой вопрос.

Мы не будем дискутировать на политические темы: глобальное развитие страны – это, конечно, важный вопрос, но каждого человека, в первую очередь, интересует, как он конкретно, будет ощущать себя в новых реалиях.

Основная цель любого из нас – обеспечить себя и своих близких возможностью получать необходимые им блага: питание, образование, жилье, отдых и т.д. У каждого перечень этих запросов свой.

Закономерный вопрос: как сделать так, чтобы имеющихся у вас средств хватало на обеспечение качественного уровня жизни?

Во-первых, эти средства нужно заработать (Или получить в наследство. Варианты «выиграть в лотерею» и подобные не рассматриваем, хотя таковые тоже имеет место).

Во-вторых, средства в необходимом количестве нужно получать постоянно, на протяжении всей жизни.

В-третьих – и, наверное, это самое главное, нужно сделать так, чтобы ваши средства не «съедала» инфляция. Желательно деньги не только сохранить, но и приумножить.

Жизнь сейчас строится таким образом, что для получения одной и той же суммы с поправкой на инфляцию, надо бежать всё быстрее и быстрее.

То, что вы могли купить на 1000 рублей год назад и сегодня – это совершенно разные величины.

Именно поэтому третий пункт нашего списка один из наиболее важных: вы сумели скопить некоторую сумму денег, и для достижения какой-нибудь своей финансовой цели вам надо накопить еще.

Даже если вы сумеете это сделать достаточно быстро, всегда появится новая цель.

И не забываем о том, что ничего в жизни нет постоянного, и постоянного заработка в том числе.

Часть из вас имеет достаточно консервативный подход: кладет деньги на депозит под небольшой процент.

Это уже первый шаг: вы не храните деньги под матрасом и «отыгрываете» хоть какую-то часть инфляции.

Но если рассуждать здраво, только инвестирование на финансовых рынках может дать вам возможность сохранять и приумножать свой капитал, создавая себе основу и для реализации поставленных целей, и для обеспечения себя доходом в не самые простые для вас времена.

Самое интересное, что, даже не задумываясь над этим, мы все с момента, когда начинаем зарабатывать хоть какие-то деньги, опосредованно инвестируем в различные секторы экономики, позволяя им тем самым развиваться и привлекать средства реальных инвесторов.

Каким образом? Просто оплачивая те или иные товары и услуги, показывая тем самым их востребованность на рынке и увеличивая стоимость их акций. При этом мы не имеем возврата средств и не получаем дивидендов.

Так почему же не встать по другую сторону баррикад?

На самом деле инвестировать надо учиться всем, но большинство людей бояться стать инвесторами, потому что не понимают внутреннюю составляющую финансового рынка.

У всех на слуху имена великих и успешных инвесторов, и все хотят стать именно такими. Желательно, как можно быстрее.

Мы много писали о том, что успешный инвестор – это человек с холодной головой и большим количеством знаний.

Не будем повторяться, хотя акцент на том, что, вступая на путь инвестирования, надо много учиться, все же сделаем: вряд ли вы возьмете на себя управление самолетом, имея представление об том, как он летает, только будучи пассажиром.

Мы немного опустимся на землю и попытаемся разобраться с тем, как начать инвестировать, если у вас нет времени на глубокое изучение финансовых рынков и соответствующего опыта тоже нет.

Или вы пока еще боитесь начинать торговать самостоятельно, а только изучаете предмет (в это время деньги тоже должны работать).

Такие варианты тоже есть, и один из них – передать средства в управление профессионалам.

Сегодня существует три основных способа передачи средств с целью их приумножить, с вашим минимальным участием:

- Паевой инвестиционный фонд (ПИФ)

- Доверительное управление

- Индивидуальный инвестиционный счет

Рассмотрим подробнее все «плюсы» и «минусы».

Паевой инвестиционный фонд.

Стать пайщиком фонда может любой, купив его долю. Если стоимость пая с течением времени будет расти, его можно продать, получив доход.

Паи инвесторов объединяются, образуя капитал фонда. Управлением этим капиталом занимается управляющая компания, которая решает, куда будут инвестироваться активы и выплачивает деньги пайщикам.

Капитал фонда вкладывается в различные инвестиционные инструменты: акции предприятий, государственные и негосударственные облигации, валюта, недвижимость.

Когда вложенные средства приносят прибыль, она распределяется между пайщиками пропорционально количеству паев.

«ПЛЮСЫ»

- Доступность. Стоимость паев начинается от 1000 рублей

- Контроль со стороны государства. Деятельность ПИФов постоянно проверяется

- Большой выбор ПИФов с разным уровнем риска и доходности. Можно подобрать тот фонд, который максимально удовлетворяет вашим требованиям

«МИНУСЫ»

- Нет никакой гарантии доходности. Даже если на протяжении нескольких лет фонд показывал хороший результат в плане роста стоимости паев, в следующем он может отработать в «минус»

- Регламентация деятельности государством. Управляющим компаниям запрещено проводить операции, не предусмотренные в уставе фонда. Это ведет к тому, что при падении рынка, например, УК запрещено избавляться от падающих активов, т.к. в уставе прописано, что фонд должен состоять из акций, входящих в индекс и в определенной пропорции. Поэтому в плохие времена пайщики будут терпеть убытки

- Дополнительные расходы. Сюда войдет плата за вход и выход, плата за управление активами (как правило, это 1-3% в год, независимо от результата)

- Налоги. Пайщик платит 13% от полученной прибыли. Налог будет взят именно в момент продажи.

- Паи не застрахованы государством, не включены в систему страхования

- Продажа пая может занять длительное время

Ведущие аналитики советуют вкладываться в ПИФы с осторожностью, учитывая экономические последствия коронавируса и мирового кризиса:

- параметры доходности и риска должны быть увязаны между собой. Если вам предлагают слишком высокий процент на сегодня, скорее всего это высокий риск потерять вложения

- провести анализ финансовых показателей. Они постоянно меняются, закономерности вывести сложно, нужны знания

- изучите рейтинги фондов, а также условия входа и выхода пайщиков

Доверительное управление

Договор доверительного управления – это передача прав на совершение операций с деньгами или ценными бумагами профессиональному трейдеру. При этом инвестор теряет право распоряжаться своим капиталом.

Чаще всего такое сотрудничество предполагает минимальный срок, до истечения которого вернуть деньги нельзя.

Предоставлять такую услугу могут только организации, имеющие лицензию.

Очень важный момент: управляющий может пользоваться инструментами, которые предоставляются квалифицированному инвестору, только если этот статус есть у клиента.

Доверительное управление может быть коллективным и индивидуальным (зависит от размера капитала).

Коллективное управление может быть активным (ПИФ) и пассивным (ETF).

Про ПИФы мы уже рассказали.

ETF или российский аналог БПИФ – это пассивное следование выбранному бенчмарку (отраслевому, биржевому и финансовому индикатору). Сделки совершаются с целью ребалансировки портфеля, если произошли изменения в индексе.

«ПЛЮСЫ» и «МИНУСЫ» во многом идентичны ПИФам.

Разница между ПИФами и ДУ в стратегии управления капиталом.

Кроме того, передача средств в ДУ более безопасна, чем в ПИФ, потому что вы рискуете только частью активов, указанных вами лично, а с ПИФом можно потерять и 100%.

Комиссия, как правило, определяется фиксированной суммой в процентах от прибыли.

Индивидуальный инвестиционный счет

Самый главный «ПЛЮС» — налоговые льготы.

(какие есть варианты, читайте в статье)

Если вы еще и совершаете торговые операции на ИИС (даже просто купив облигации), то к их доходности прибавьте гарантированный налоговый вычет в 13%.

Многие компании предлагают открытие ИИС с доверительным управлением. «Плюсы» и «минусы» ДУ вам известны – выбирайте сами.

Основной «МИНУС» ИИС – заморозка средств на три года. Точнее, деньги вы снять сможете, а вот вычет получить – нет. А если вы его уже получали – придется вернуть.

В итоге полученная доходность в виде возврата налога в размере 13% от средств, внесенных в первый год, размазывается на три. Во второй год – на два и только за последний год вы получите полноценный 13% доход от вложенных в этот год средств.

Дополнительной расходной частью станут комиссии брокеру за операции. К этому вопросу надо подойти внимательно, потому что на части тарифный планов предусмотрена ежемесячная плата, которая не зависит от того, совершаете вы сделки или нет.

Еще один «МИНУС» — деньги не застрахованы государством, поэтому важно тщательно подойти к выбору брокера.

Дополнительный «ПЛЮС» в том, что вы сами выбираете финансовые инструменты, с которыми будете работать.

Вы можете покупать акции, облигации – пользоваться всеми инструментами, доступными вам по квалификации.

Вы также можете запустить на ИИС портфель алгоритмических стратегий QuantProPlatform.

По своей сути портфели QuantPro схожи с ETF или БПИФами. Алгоритмы работают на самых ликвидных инструментах фондового рынка, входящий в индекс Мосбиржи.

При составлении портфеля вы сами определяете соотношение доходности и риска, но мы всегда рекомендуем своим партнерам придерживаться умеренных по риску стратегий.

«Плюс» портфеля алгоритмических стратегий QuantPro в том, что алгоритмы диверсифицируются в зависимости от активов и временных интвервалов, на которых они работают.

Это позволяет не только избежать больших «просадок», но и обгонять по доходности ETF и БПИФы, потому что они четко следуют индексам Мосбиржи. Соответственно, падает индекс, снижается доходность.

Алгоритмы подразумевают другую стратегию: это стратегия трейдера, которому не важно, падает рынок или растет, совершаемые сделки рассчитываются таким образом, чтобы иметь возможность получать прибыль и в том, и в другом случае.

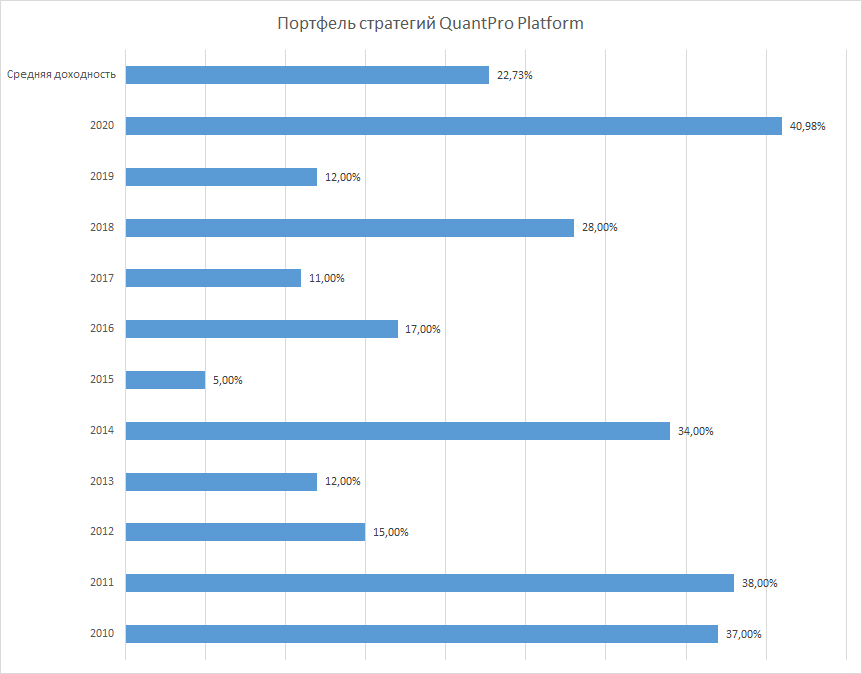

Вот сравнение доходности портфеля QuantPro и российских индексов ММВБ и РТС за 2020 год.

Публичный портфель QuantPro показал доходность +41.0%.

Сравните этот результат с доходностью индексов ММВБ и РТС. Разница очевидна.

Как и у любого финансового инструмента, у портфеля алгоритмических стратегий есть периоды взлета и падения.

Но в среднем за 10 лет он показал доходность +22.73%. Добавьте к этой цифре 13% возврата подоходного налога – и результат становится еще ощутимей.

Вы также не будете тратить время на управление портфелем – только на предварительную работу. И это долгосрочная стратегия, которая как раз подходит для ИИС.

Еще один «ПЛЮС» — за счет достаточного количества сделок на счете, алгоритмический портфель позволяет сравнительно быстро набрать объемы торговли, необходимые для получения статуса квалифицированного инвестора, а это откроет вам дополнительные возможности на финансовых рынках.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Оставляйте свои заявки на консультацию через форму обратной связи: https://quantpro.ru/contact-us.