Что инвестору нужно знать про волатильность?

Слово «волатильность» знакомо многим – мы часто слышим его в выступлениях финансовых аналитиков, читаем в статьях, но не всегда правильно трактуем это понятие с точки зрения его использования в биржевой торговле.

Волатильность – это величина, которая показывает, насколько меняется цена актива (акций, деривативов, валют и других финансовых инструментов) в течении времени.

Это же понятие применяется и для определении изменения величины различных индексов.

Начнем с того, что существует несколько понятий волатильности:

- Historical Volatility — историческая (реализованная)

- Implied Volatility — подразумеваемая (вычисляется из цен на опционы), обозначается как IV.

Простыми словами, историческая волатильность рассчитывается как среднее значение движений актива за определенный период.

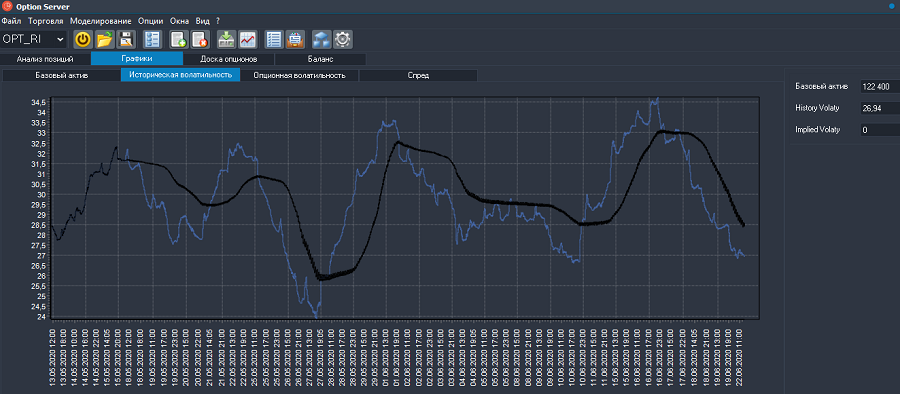

На рисунке изображен график исторической волатильности фьючерса на индекс РТС, которая оценивается величиной 26.34%. Это означает, что в течение года, при текущих условиях индекс РТС вероятнее всего будет совершать свои движения в диапазоне плюс-минус 26%.

Подразумеваемая волатильность – это ожидаемые колебания актива, которые предполагают трейдеры. Измеряется волатильность в процентах.

В зависимости от того, с какой скоростью меняется цена инструмента или индекса, актив определяют, как высоковолатильный, либо низковолатильный.

Цены высоковолатильных активов могут как резко расти, так и падать в течении одного дня, что влечет за собой определенные риски для инвестора.

Самые стабильные и надежные инструменты, такие как облигации – низковолатильны. Товарные же рынки (золото, нефть) имеют гораздо больший размах движения.

Самые рискованные активы – криптовалюты и деривативы.

Волатильность фондовых рынков развитых стран всегда меньше, чем у рынков стран развивающихся.

Например, такие фондовые индексы как S&P 500 могут двигаться на 3% на протяжении нескольких торговых сессий.

При этом индекс РТС будет «ходить» в более широком диапазоне – и это считается нормой.

В моменты резких колебаний на рынке волатильность возрастает в разы: с 20.02.20 по 23.03.20 S&P 500 «упал» на 34%, индекс РТС – на 40%.

Понятие «волатильности» не является постоянным для актива и для рынка в целом.

На этот показатель влияют различные факторы: важные корпоративные и мировые события, а также настроения инвесторов.

Выборы, заявления государственных служащих, санкции, данные по уровню безработицы, динамике ВВП, базовые процентные ставки – это все глобальные события, которые влияют на настроения инвесторов и фондовый рынок.

Новости и слухи о событиях (которые еще и не произошли возможно) подчас резко повышают волатильность активов.

Ну и, конечно, рыночные манипуляции, которые достаточно сложно по большей части доказать (действия маркет-мейкеров и заявления медийных личностей), влияют на волатильность.

Как пример: твиты Илона Маска, скупка акций GameStop и т.д.

Всем ли инвесторам надо принимать во внимание волатильность?

Конечно, да.

Учитывая волатильность при формировании портфеля, инвесторы стараются максимизировать свою прибыль при допустимом уровне риска, а мерой его как раз и служит волатильность.

Соотношение между доходностью и риском определяют как коэффициент Шарпа, другими словами, это показатель эффективности актива или стратегии.

Чем выше коэффициент, тем выше доходность на единицу риска.

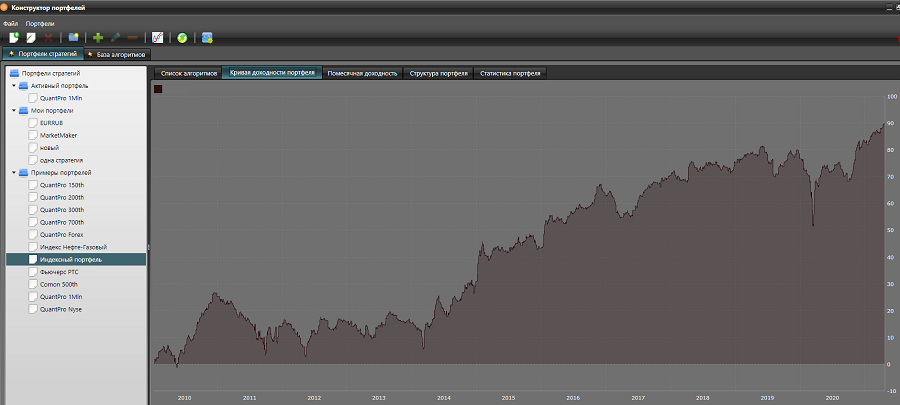

Покажем на примере двух портфелей алгоритмических стратегий платформы QuantPro (период тестирования портфелей 01.01.2020 – 26.04.2021).

Мы собрали «Индексный портфель», который имеет коэффициент Шарпа 0.07.

Структура портфеля

Кривая доходности портфеля

Статистика:

Среднегодовая доходность 7.94%

Максимальная просадка 30%

Размер депозита 1 млн руб.

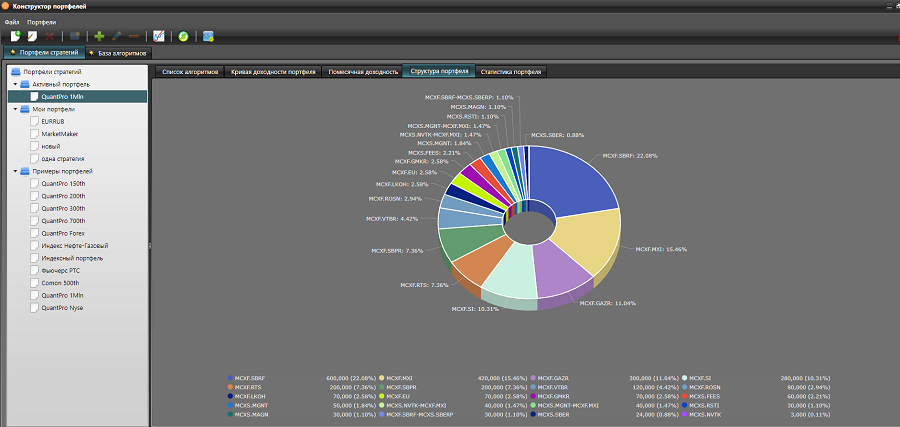

А вот пример другого портфеля, аналогичного по размеру депозита за тот же период времени, имеющий коэффициент Шарпа 0.56

Структура портфеля

Кривая доходности портфеля

Статистика:

Среднегодовая доходность 54.58%

Максимальная просадка 29.13%

Размер депозита 1 млн руб.

За счет чего формируется такая значительная разница в доходности?

Алгоритмы на различные активы подобраны таким образом, чтобы за счет низкой или обратной корреляции активов сгладить волатильность портфеля, добиваясь большего значения коэффициента Шарпа.

Для инвестиций на долгосрочную перспективу изучение волатильности помогает оптимизировать портфель, для активных трейдеров – это поиск высокодоходных активов для спекулятивных целей.

В чем «минус» волатильности?

- Как правило, волатильность пугает инвесторов, вынуждая их принимать спонтанные решения. Отсюда продажа активов тогда, когда цены уже значительно упали.

- Сокращается стоимость портфеля. И хотя, пока активы не проданы – это только убытки на бумаге, но они давят на психику инвестора.

- Уменьшается ликвидность портфеля, потому что в такой момент продать активы можно с большими потерями. Чем больше горизонт инвестирования (например, 10 лет), тем меньшее на инвестора давит волатильность – понимая свою стратегию, он может «пересидеть» просадки.

«Плюсы» волатильности

- Дает возможность покупать активы на просадках. Если компания фундаментально привлекательна, а ее цена падает по причине высокой волатильности, то мультипликатор компании становится низким, что позволяет купить такой актив с хорошей скидкой.

- Высокая волатильность может позволить получить быструю прибыль.

- Существует понятие «индексы волатильности фондового рынка». Они показывают, какая волатильность фондовых индексов ожидается в ближайшие 30 дней.

Для индекса S&P 500 индекс волатильности называется VIX, а для индекса РТС – RVI.

С помощью фьючерсов на индекс волатильности опытные трейдеры хеджируют свои риски: когда стоимость акций в портфеле падает, стоимость фьючерса на волатильность растет. Как результат – минимизация убытков и даже заработок.

Если вы долгосрочный инвестор – то волатильность для вас в моменте может быть не более, чем рыночным шумом.

Но начинающим инвесторам надо быть очень внимательным в периоды высокой волатильности: часто они покупают активы на максимуме и продают на минимуме.

Волатильность важна при краткосрочной торговле, но надо помнить – чем выше волатильность, тем выше риск.

Таким образом, отслеживание параметров волатильности как отдельных инструментов, так и рынка в целом позволяет инвестору более грамотно ориентироваться в ситуации, более оптимально формировать свой портфель и использовать данный показатель, совершенствуя свои стратегии.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Оставляйте свои заявки на консультацию через форму обратной связи: https://quantpro.ru/contact-us.