Автоследование. Что надо знать инвестору

Еще двадцать лет назад на Западе появился сервис, который позволил неопытным инвесторам копировать сделки успешных и более опытных трейдеров.

В России такие программы возникли после кризиса 2008 года, а юридический статус получили лишь через несколько лет.

Появление стратегий «для ленивых» (такую характеристику дают процессу часть инвесторов) после кризиса 2008 года вполне понятно: розничных инвесторов становилось все меньше, счета пустели.

Возможность довериться успешному трейдеру и не волноваться о состоянии своего счета, сделало автоследование популярным.

Сейчас подобный сервис доступен на сайтах многих брокеров: Финам, БКС, Риком Траст.

А по статистике, около трети активных инвесторов в той или иной степени используют автоследование.

Суть стратегии следует из названия: это автоматическое копирование сделок других трейдеров.

Это разновидность коллективного инвестирования, цель которого – получить доход выше, чем на депозите в банке.

Создатель стратегии инвестирует средства на свой собственный счет, после чего все его сделки автоматически копируются на счетах подписчиков.

Существует два вида управления подобным сервисом: ручное и автоматическое.

Если автор стратегии получил прибыль, все, кто к этой стратегии присоединился, тоже будут «в плюсе».

Так ли это, и чего надо опасаться – разберем чуть позже.

Сначала о преимуществах, которые имеет такой вид инвестирования.

Первое – удобство и простота.

Открываете счет у брокера, который предоставляет данный сервис и одним нажатием кнопки присоединяетесь к выбранной стратегии.

Второе – возможность зарабатывать «на автомате».

Не нужны опыт, знания – всю работу за тебя делает автор стратегии.

Третье – право выбора.

Вы можете выбрать стратегию, которая соответствует вашим параметрам: доходность, риск, срок жизни стратегии, торгуемые инструменты (срочный или фондовый рынок, российский рынок или иностранный, акции или облигации, валюта, фьючерсы или опционы).

Четвертое – доступность.

Как правило, средняя минимальная сумма для подключения находится в районе нескольких сотен тысяч рублей, а некоторые можно подключить и с депозитом в 50 тысяч рублей.

Пятое – экономия времени.

«Минусы» у стратегии автоследования тоже есть:

Первое – реальный результат подписчика может не совпадать с результатом автора.

Это связано с разными датами подключения.

Второе – эффект проскальзывания.

Сделки копируются с некоторой задержкой, поэтому цена покупки и продажи актива у подписчика может быть менее выгодна.

В результате доходность может быть меньше, а потери, в случае просадки, больше.

Третье – комиссии за сделки.

Основной субъект, который зарабатывает на подключении стратегии – брокер, которые устанавливает правила игры (часто брокер и автор стратегии – одно и тоже лицо).

Четвертое – необходимость дробления сделок.

Такая проблема возникает в тот момент, когда число подписчиков становится достаточно большим и не позволяет одновременно, даже с некоторым проскальзыванием, провести сделки на всех счетах: количество заявок в стакане конечно.

Пятое – возможные махинации автора стратегии.

Проявляются они в следующем: управляющий покупает акции, подписчики повторяют сделку, в результате чего цена поднимается – управляющий продает свои акции по более выгодной цене. Таких случаев немного, но они есть.

Первые «звонки» пятого «минуса» стали публичными в 2018 году, когда один известный трейдер, имея 2 тысячи подписчиков, совершал операции на своих изолированных счетах с аналогичными ценными бумагами.

По официальной информации, сначала трейдер покупал акции на сторонних счетах, после этого выставлял заявку на счете стратегии автоследования.

Многократное копирование сделок «тянуло» цену вверх, после чего сначала акции продавались на изолированном счете, и только после этого аналогичная операция совершалась на счете стратегии.

Такая манипуляция тем эффективнее, чем ниже ликвидность акций. Особенно это заметно для акций третьего эшелона — бумаг компаний с небольшой капитализацией и низкой ликвидностью.

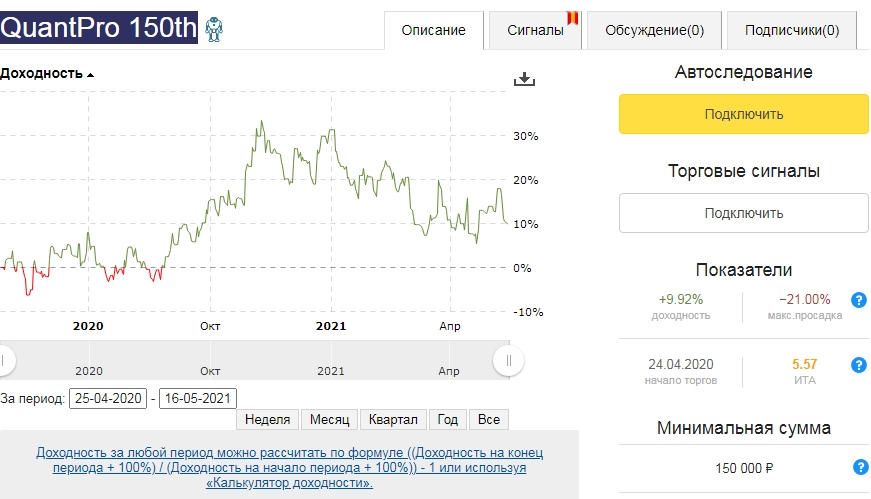

У платформы QuantPro тоже есть стратегии автоследования на сайте Comon.

Для чего?

В первую очередь для того, чтобы показать максимальную открытость: стратегии работают на реальных счетах брокера, и информация по эффективности стратегий транслируется напрямую, что исключает возможность подтасовки.

Следующая цель: показать различие доходности алгоритмических портфелей, работающих на одном активе и работающих на нескольких активах, которые подобраны таким образом, чтобы диверсифицировать портфель, учитывая корреляцию активов в том числе.

В системном портфеле используется порядка 10 алгоритмов, построенных на принципах торговли трендов, на различных временных интервалах, от внутридневных до среднесрочных.

Для торговли используются только фьючерсы на доллар-рубль (Si)

В системном портфеле используется порядка 30 алгоритмов, построенных на принципах торговли трендов, на различных временных интервалах, от внутридневных до среднесрочных.

Алгоритмы торгуют такими фьючерсами как: Газпром (GAZR), Индекс Московской Биржи (MXI), Сбербанк (SBRF), Сбербанк Пр. (SBPR) и ВТБ (VTBR).

Для того чтобы более эффективно использовать депозит, на свободную часть портфеля куплены ликвидные ОФЗ с близкими датами погашения.

Стратегии автоследования QuantPro не являются для нас «продажным» инструментом. Это еще одна возможность познакомить инвесторов с нашими портфелями и показать результаты, которые подтверждены официальным брокером.

Мы, наверное, относимся к типу «вымирающих динозавров» на финансовом рынке, поэтому, когда 10 лет назад запускали первые алгоритмические портфели, своей целью ставили не получение сиюминутного одноразового дохода от продажи, а выстраивание долгосрочных отношений с нашими партнерами. Когда люди понимают, как будут работать их средства, понимают риски, видят возможную доходность и рассматривают алгоритмические портфели QuantPro как средство долгосрочного инвестирования.

Все партнеры знакомы с нами лично, имеют возможность напрямую задать интересующие их вопросы, спросить совета.

И для каждого партнера мы собираем алгоритмические портфели индивидуально, исходя из его стратегии инвестирования и нужных параметров.

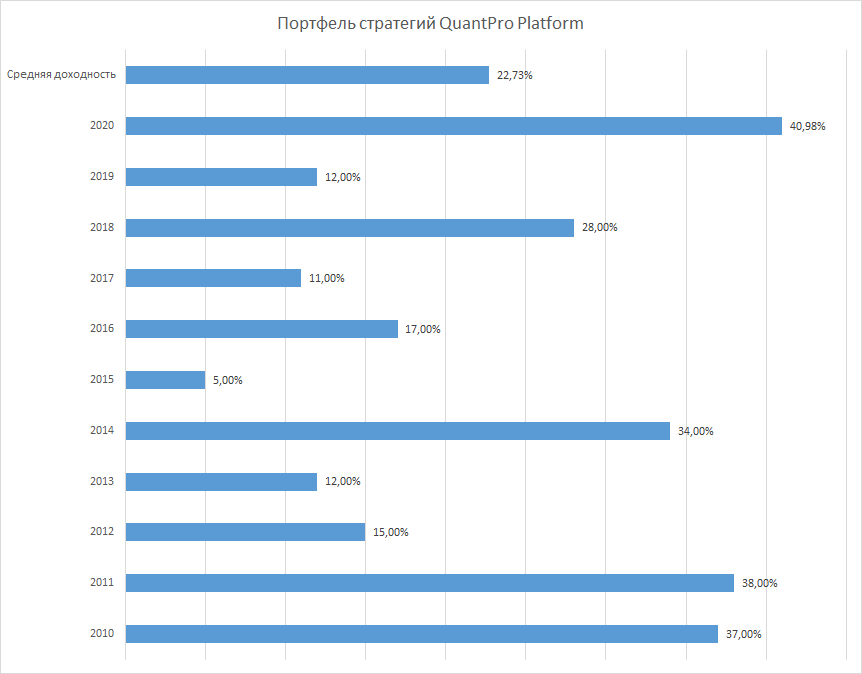

А средняя доходность портфеля стратегий QuantProглавного разработчика и создателя проекта выглядит так:

Подводя итог вышесказанному, сделаем вывод:

Для кого подходит автоследование?

Обратите внимание на такой способ заработка, если:

- Вы не понимаете в инвестициях и у вас нет желания углубляться в тему.

- У вас есть достаточная сумма (обычно это порог входа, который равен 100 000–500 000 руб.).

- У вас есть желание инвестировать, но нет времени на это.

Но, наверное, истина в словах Уоррена Баффетта:

Вы не достигнете успеха в инвестициях,

если не будете мыслить независимо.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Оставляйте свои заявки на консультацию через форму обратной связи: https://quantpro.ru/contact-us.