Отчет о работе системы за второй квартал 2016 г.

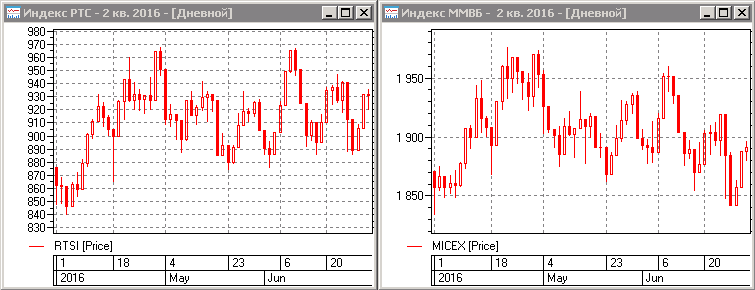

Направленный характер движений, который наблюдался в первом квартале этого года, во втором квартале сменился устойчивым боковым коридором, шириной около 100 пунктов, как на индексе ММВБ, так и на индексе РТС. Изменения индексов по итогам трех месяцев минимальны, и составляют около 30 пунктов для индекса ММВБ, а индекс РТС изменился на чуть большую величину — около 70 пунктов.

Доходность нашего портфеля по итогам квартала отрицательна, и результат этот сформирован лишь одним событием июня, большим гепом вниз, после ночных новостей о BREXIT, т.к. в этот день был получен максимальный дневной убыток — около 5% от счета.

Динамика движения основных фондовых индексов в течение квартала отображена на следующем рисунке:

Итоги работы системного портфеля за второй квартал 2016 г., выглядят следующим образом:

- общая прибыль по системному портфелю: -1.74%

- стратегия «Фьючерсы»: -0.92%

- стратегия «Акции»: -2.73%

- стратегия «Опционы»: -1.31%

- стратегия «Валютные пары»: 11.13%

Вызывает огромное сожаление, что положительная работа алгоритмов в течение трех месяцев, была перечеркнута одним событием. Более того, очевидно, что BREXIT геп, окажет значительное влияние, и на общий результат по итогам этого года, т.к. вероятно, что рынок впадает в период низкой волатильности и показывать положительную доходность становится все сложнее.