Изучаем TRIX индикатор

Индикатор TRIX по своей сути является одним из вариантов использования скользящих средних для того, чтобы сделать правильный прогноз о поведении рынка в ближайшем будущем. Но у него есть несколько особенностей.

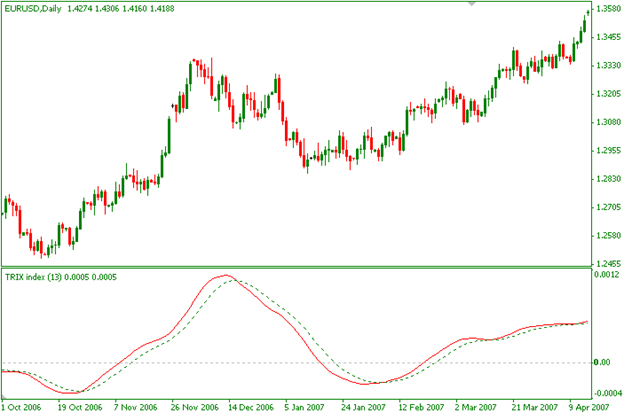

Выглядит он очень просто: две линии, которые периодически друг с другом пересекаются. Правда, в отличие от стандартных скользящих средних, он строится не на самом графике цены, а под ним, отдельно.

Третьим элементом графика является так называемый нулевой уровень – горизонтальная линия, которая делит пополам поле индикатора.

Как пользоваться индикатором TRIX

Начнём с того, что это трендовый индикатор. Он почти бесполезен на «боковом (флэт)» рынке. Поэтому сначала анализируем тренд: есть ли он и насколько выражен. В этом могут помочь другие индикаторы, например Standart Deviation.

Суть сигналов, подаваемых индикатором TRIX, состоит в пересечении двух его волнистых линий. Одна из них «быстрая» (с маленьким периодом), другая «медленная» (с большим).

Когда быстрая пересекает медленную снизу вверх, это сигнал на покупку актива. Когда наоборот – на продажу. Это полностью согласуется с принципами, отражающими работу со скользящими средними.

Но у индикатора TRIX есть несколько важных особенностей.

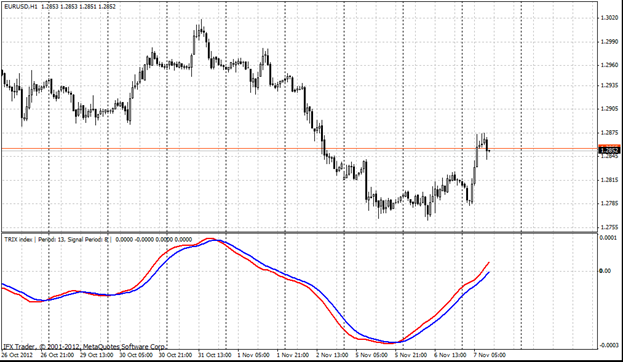

1. Обращаем внимание на то, что в версии индикатора, реализованного под терминал MT4, линии могут менять цвет. Например, быстрая окрашивается в красный цвет, когда идёт вниз. Пересечение ещё не произошло, но подобное изменение цвета уже может быть сигналом о том, что рынок меняет направление движения.

2. Если при пересечении линии почти параллельны и до момента пересечения между ними было очень маленькое расстояние, то не стоит использовать такой сигнал, его сила будет минимальной. Скорее всего, мы имеем дело с «плоским рынком», по поводу чего выше уже говорилось. Чем ближе угол пересечения линий к прямому и чем больше расстояние между этими линиями до пересечения, тем больше оснований доверять такому сигналу.

3. Прежде чем пользоваться индикатором TRIX, недостаточно взглянуть на график и определить тренд «на глаз», разглядев несколько чёрных свечек подряд. Нужно работать в периоды наибольшей волатильности вашего рабочего инструмента. Например, для европейских валют, например, это время, когда в Москве день, а для иены – это период азиатской торговой сессии.

Чтобы увеличить эффективность индикатора TRIX, обязательно проверяйте тренд и волатильность, а также используйте параллельно другие сигналы.

Вычисление индикатора

Для расчета индикатора TRIX, сначала необходимо выбрать период для формирования экспоненциальной скользящей средней, которая будет строится по ценам закрытия. Для 30-дневного периода, алгоритм вычисления следующий:

1. Рассчитываем 30-дневную экспоненциальную скользящую среднюю по ценам закрытия;

2. Рассчитываем 30-дневную экспоненциальную скользящую среднюю от скользящей средней, рассчитанной в пункте 1;

3. Рассчитываем 30-дневную экспоненциальную скользящую среднюю от скользящей средней, рассчитанной в пункте 2.

В результате мы получили тройную экспоненциально-сглаженную скользящую среднюю, что существенно уменьшает ее волатильность.

И теперь нам осталось рассчитать 9-дневное процентное изменение скользящей средней, рассчитанной в пункте 3.

В принципе, та же самая скользящая средняя, просто под другим соусом.

Большинство стандартных индикаторов это скользящие средние). Даже те, которые графически выглядят как гистограммы, просто иначе отображают тот же самый числовой ряд. И сложные, типа Ишимоку — это набор скользящих средних.

Может немного не в тему, но все же. При разработке стратегий очень мало внимания уделяется такому явлению, как дивергенция. А бытует мнение, что это один из самых сильных сигналов. Хотелось бы увидеть реально работающие алгоритмы, построенные на использовании этой неэффективности, если она имеет место быть.