Опционная стратегия Short Strangle (Продажа Стрэнгла)

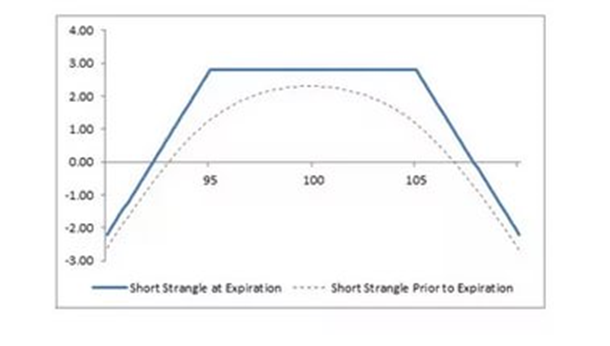

Стратегия Short Strangle – это стратегия продавца опционов. Смысл использование такой стратегии возникает в том случае, когда у трейдера есть прогноз в том, что цена не будет сильно меняться до экспирации. В этом случае продавец опционов получает свою премию, но не исполняет никаких обязательств и не несёт связанных с ними убытков.

Из каких опционов состоит стратегия Short Strangle

Чтобы начать работать по такой стратегии, от трейдера требуется совершить два действия:

• Продать опцион Call.

• Продать опцион Put.

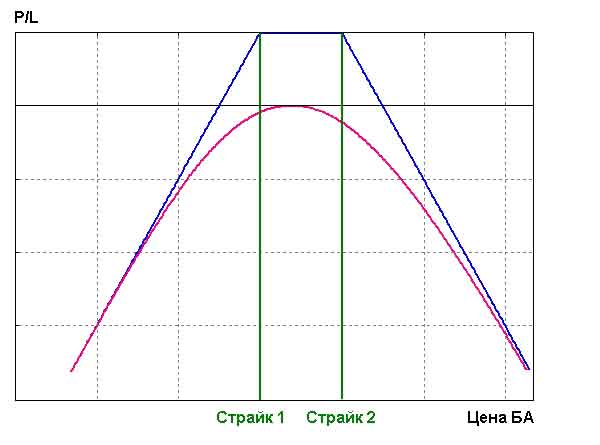

При этом цена страйка опциона Put отличается (находится ниже), от цены страйка опциона Call.

Когда происходит продажа опционов, трейдер сразу получает свою премию. С этого момента для него главное не понести убытки. Если убытков нет, то сделка становится успешной.

Чтобы применять такую стратегию, рекомендуется не просто проанализировать рынок с помощью инструментов технического анализа, но также обязательно учесть время выхода важных фундаментальных новостей по выбранному вами базовому активу.

Если предполагается выход важных новостей именно в период от момента продажи опционов до момента экспирации, то не рекомендуется пользоваться такой стратегией, потому что рынок наверняка придёт в движение. Независимо от направления движения, трейдер, работающий по этой стратегии, понесёт убытки.

Плюсы стратегии Short Strangle

Преимуществом является то, что продавец опционов по такой стратегии получает сразу двойную опционную премию за два разнонаправленных опциона. Это «агрессивная» стратегия для продавца опционов.

Второй плюс – возможность получать доход при отсутствии сколь-нибудь заметного движения цены и волатильности.

Наконец, плюсом можно считать заранее известный размер прибыли.

Минусы стратегии Short Strangle

Самым значительным минусом при использовании данной стратегии является то, что продавец опционов очень рискует. Ведь если цена сделает значительный ход в любую сторону, то придётся исполнять свои обязательства и нести убытки.

До определённого уровня убытки могут быть компенсированы опционной премией, однако по достижении ценой конкретных значений для трейдера начинаются убытки, которые теоретически могут быть бесконечно большими.

Чтобы применять такую стратегию, где прибыль ограничена, а убыток нет, нужно иметь серьёзные основания думать, что рынок в ближайшее время не изменит своих позиций, а цена останется примерно на том же самом уровне.