Системный портфель. Описание стратегий

Системный портфель QuantPro представляет собой полностью автоматизированный набор торговых роботов. Для торговли используется максимально возможное количество наиболее ликвидных инструментов российского фондового рынка, включая фьючерсы, акции и валюты.

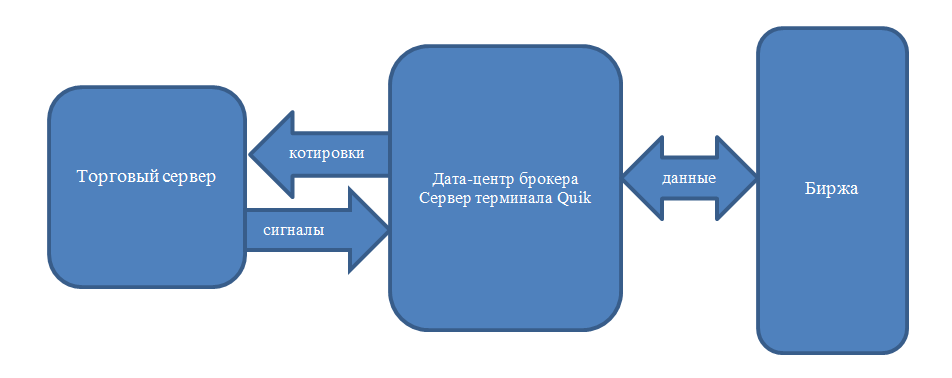

Торговля акциями и фьючерсами осуществляется посредством терминала Quik, через таких брокеров как «Финам» и «Церих». Для торговли валютными парами используется терминал MetaTrader 4, брокер Alpari. Реализация всех торговых стратегий выполнена в виде собственных программных модулей, которые написаны на языке программирования C++. Получение рыночных данных происходит через торговый терминал либо по DDE, либо путем интеграции своей динамической библиотеки (DLL) через LUA-скрипт в случае с Quik. В терминале MetaTrader 4, и встроенном в него языке программирования MQL также имеется возможность интеграции своей библиотеки.

В итоге, общую схему реализации торговой системы можно изобразить в виде блок-схемы, как показано на рисунке ниже:

Принципы построения алгоритмов можно разделить на три основных категории, а именно:

- алгоритмы торгующие трендовые движения, как по дневным, так и внутри-дневным временным интервалам;

- алгоритмы использующие входы полученные на основе статистических паттернов;

- алгоритмы торгующие контр-трендовые движение по внутри-дневным интервалам.

- список торговых стратегий для срочного рынка

- торговый стратегии для рынка акций

- список торговых стратегий для валютного рынка

По вышеуказанным ссылкам можно увидеть трансляцию работы стратегий в режиме реального времени. Данные обновляются с торгового сервера с интервалом 15 минут. Также можно будет увидеть результаты тестирования стратегий по историческим данным за период с января 2009 по август 2013 года. С августа 2013 года все стратегии работают в режиме реальной торговли и график эквити строится по реальным сделкам, которые осуществляются в полностью автоматическом режиме.

Таким образом общий системный портфель QuantPro формируется путем распределения денежных средств по вышеуказанным торговым стратегиям. Количество денежных средств, которое выделяется непосредственно отдельно взятому алгоритму, определяется оценкой стабильности его работы и устойчивостью основных параметров, в сравнении со значениями, которые были получены на этапе тестирования. Подобный пересмотр осуществляется периодически раз в квартал, в следствие чего, части алгоритмов может быть добавлен объем денежных средств, части алгоритмов наоборот, сокращен. В том же случае, если по какому-либо алгоритму отмечено существенно ухудшение основных параметров работы, к примеру таких как, падение профит-фактора, превышение максимальной просадки, падение соотношения количества прибыльных и убыточных сделок, то в таком случае может быть принято решение о полном снятии с режима реальной торговли данного алгоритма. Но подобные случаи, являются достаточно редким событием.

Также следует отметить, что около 30 — 35% депозита используется в качестве гарантийного обеспечения (ГО), для торговли опционами. Как правило в большинстве случаев выбирается стратегия «Продажи волатильности» с нейтральной дельтой.

- 30% — гарантийное обеспечение для торговли на срочном рынке

- 30% — денежные средства выделенные для торговли акциями

- 35% — гарантийное обеспечение для торговли опционными стратегиями

- 5% — денежные средства для торговли на валютном рынке