«Греки» опционов и их значение

Под «греками» опционов понимаются специальные коэффициенты, которые имеются практически у каждого опциона. Если трейдер собирается серьёзно торговать опционами, то ему обязательно нужно учитывать эти коэффициенты, чтобы уже на их основании строить свои стратегии.

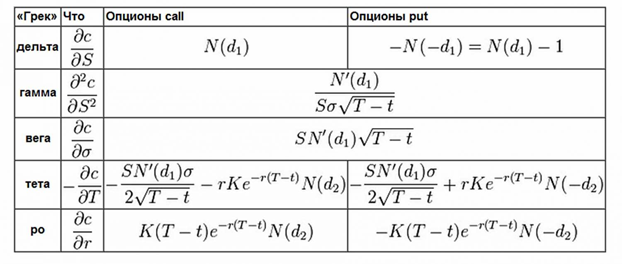

Дельта

Этот коэффициент показывает, на сколько изменится опционная премия при изменении цены базового актива (на который куплен или продан опцион) на один пункт.

Чем выше дельта, тем больше возможность трейдера получить максимальный доход при значительном изменении цены. Но и тем больше необходимость хода цены, чтобы получить этот доход, тем больше и риск (для продавцов), если цена направится не в ту сторону.

Для опционов Call Дельта находится в пределах от 0 до 1, для опционов Put от 0 до -1. Например, 0.05 или 0.15. Для удобства можно выразить Дельту в процентах.

Вега

Вега указывает, на сколько процентов изменится цена либо премия опциона, если на 1% поменяется волатильность.

Вега во многом подобна Дельте, вся разница состоит в том, что Дельта – это зависимость премии от цены актива, а Вега – от волатильности актива.

Если трейдер покупает опцион, то ему выгодно, если параметр Вега является высоким, потому что он выигрывает в случае роста волатильности. Для продавцов опционов выгоден низкий параметр Вега, потому что они получают свою прибыль в случае падения волатильности.

В основном данный параметр важен для опционов с длительным сроком. На краткосрочные опционы Вега почти не оказывает воздействия.

Тета

Этот параметр показывает, насколько меняется цена опциона по мере приближения момента экспирации. По аналогии с радиоактивными химическими элементами, Тета часто именуется «скоростью распада». Это хорошо отражает суть, потому что чем ближе экспирация, тем меньше опционная цена либо премия.

Выражается Тета обычно в таких единицах, как «проценты в день». Например, опцион может терять в день 5% своей цены, тогда и Тета составит 5%.

Для опционов с большим сроком экспирации данный коэффициент обычно сильно возрастает ближе к концу их жизни. В начале срока обращения опционной серии, Тета невелика и почти ни на что не влияет, но когда до экспирации остаётся около одной-двух недель, происходит так называемый «взрыв теты»: она резко возрастает и начинает уменьшать стоимость опциона на большую величину ежедневно.

Гамма

Этот параметр означает скорость изменения Дельты при изменении цены актива. Высокая Гамма означает, что сделка очень рискованная, но при этом есть шанс получения значительной прибыли, если цена пойдёт в нужную сторону.

[…] важную роль играет коэффициент опционов Гамма. Чем больше значение Гаммы, тем выше шанс, что […]