Август 2017 г. Результаты торговли

В августе значения волатильности, как опционной (implied volatility), так и исторической, по ликвидным фьючерсам на российском срочном рынке достигли своих минимальных значений за последние несколько лет. Особенно в этом плане стоит отметить фьючерс на индекс РТС, где значения волатильности обновили исторические минимумы.

Тем не менее, благодаря устойчивому тренду в акциях Сбербанка во второй половине месяца, результаты торговли нашего алгоритмического портфеля по итогам августа оказались наилучшими в этом году.

Доходность портфеля стратегий в прошедшем месяце составила +6.18%.

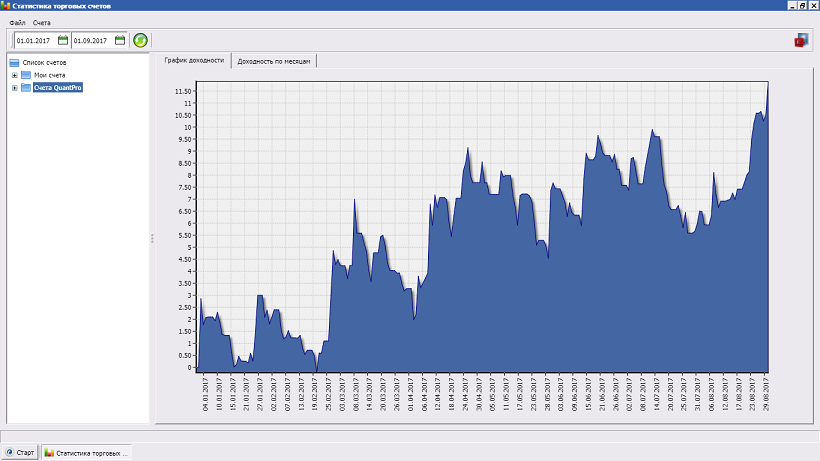

Эквити нашего системного портфеля с начала 2017 года показана на следующем рисунке. Доходность с начала года на текущий момент составляет +11.89%.

1 Сен 2017