Сентябрь 2017 г. Результаты торговли

Несмотря на то, что к середине месяца нашему системному портфелю удалось обновить свои максимальные значения доходности, удержать достигнутые уровни не получилось. В целом сентябрь, как это уже стало привычным, не оказался благоприятным для торговли с точки зрения рыночной волатильности, так необходимой для работы большинства алгоритмических стратегий.

Мировые финансовые рынки продолжают прибывать в состоянии анабиоза и российский рынок не является в данном случае исключением. Если в прошлом месяце акции Сбербанка позволили показать системному портфелю неплохую доходность, то в сентябре рынок окончательно «заснул», хотя возможно это было связано с квартальной экспирацией опционов и в октябре мы можем рассчитывать на то, что ситуация с рыночной активностью изменится в лучшую сторону.

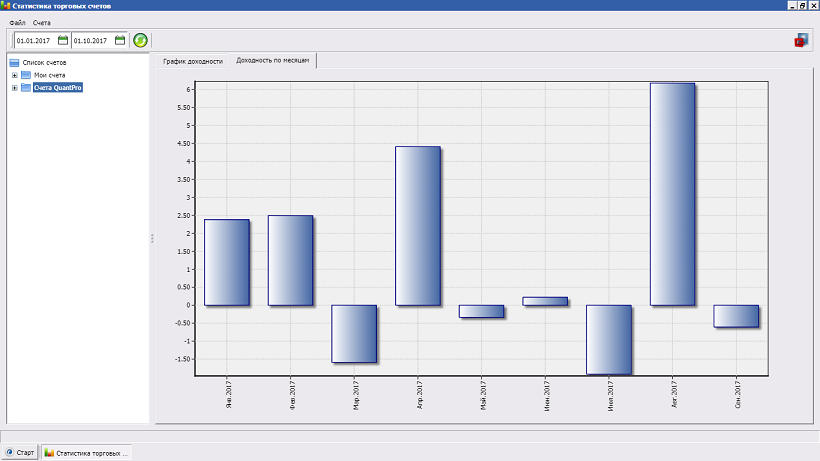

Доходность портфеля стратегий в прошедшем месяце составила -0.61%.

Эквити нашего системного портфеля с начала 2017 года показана на следующем рисунке. Доходность с начала года на текущий момент составляет +11.22%. Доходность за последние двенадцать месяцев: +23.56%.

Ниже показана диаграмма ежемесячной доходности: