Результаты алгоритмической торговли в сентябре 2017 г.

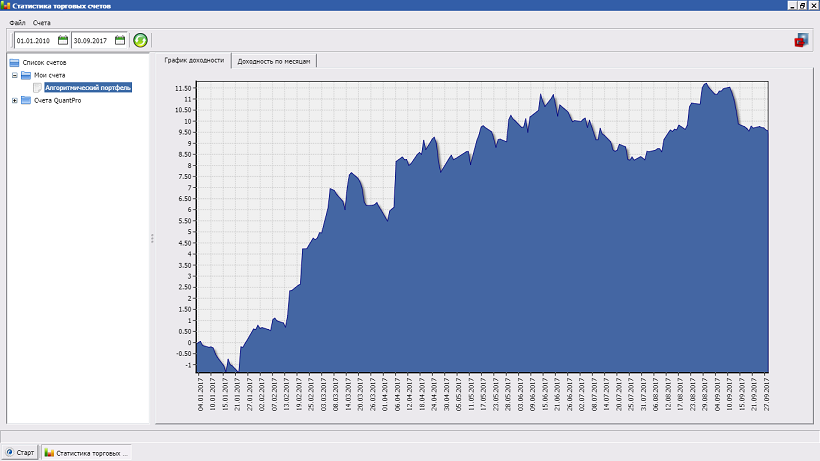

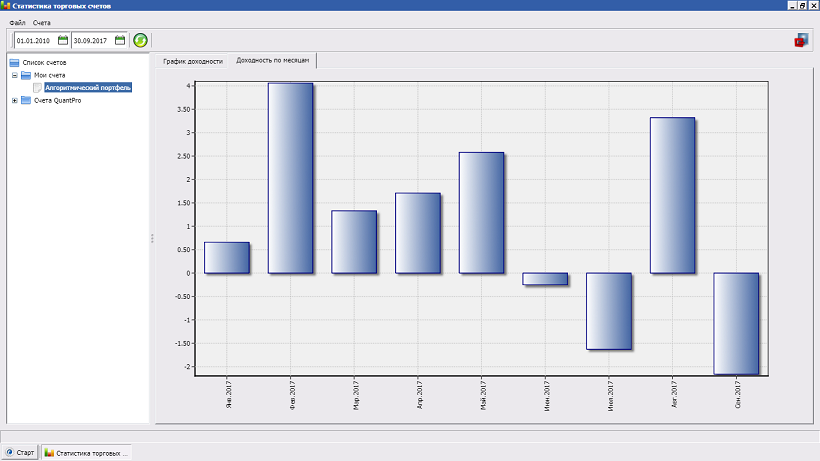

Сентябрь не порадовал наличием трендовых движений, что привело к закономерной просадке. Результаты работы нашего системного портфеля стратегий по итогам месяца: -2.16%. Доходность с начала 2017 года: +9.46%.

Эквити нашего системного портфеля с января 2017 г. показана на следующем рисунке:

Диаграмма ежемесячной доходности:

Более подробно о структуре нашего системного портфеля было рассказано в следующем материале:

Наш системный портфель стратегий и практическая торговля

2 Окт 2017