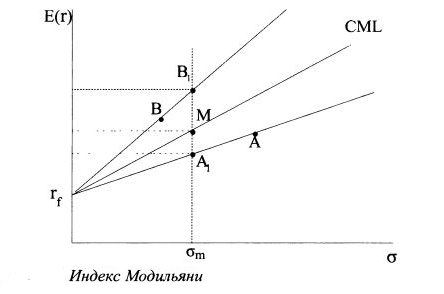

Коэффициент Модильяни

Ф. Модильяни, американский экономист, впервые использовал данный коэффициент в своей статье в 1997 году. Коэффициент позволяет оценить эффективность одного портфеля относительно другого за определенный период, посредством некоего формирования на их основе, соответствующих кредитных и заемных портфелей.

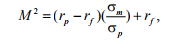

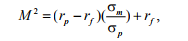

Коэффициент Модильяни рассчитывается по следующей формуле:

Где, σ(m), σ(p) – это стандартное отклонение доходностей.

У коэффициента Модильяни и у коэффициента Шарпа есть некое сходство, а именно, они основаны на суммарном риске финансового актива. Но главное отличие заключается в том, что коэффициент Модильяни несет более широкий смысл, он оценивает доходность, которую мог бы получить трейдер, если бы было равенство между рыночным риском и суммарным риском финансового актива.

Данный индекс дает возможность понять, насколько эффективно и результативно происходит управление различными портфелями. Интерпретация коэффициента следующая: чем больше значение коэффициента, тем лучше оцениваемый портфель. Это объяснимо: значение показывает премию за риск.

И коэффициент Сортино, и коэффициент Модильяни можно назвать модификацией коэффициента Шарпа. Например, коэффициент Модильяни – это умножение коэффициента Шарпа на стандартное отклонение доходности рынка, а далее прибавление безрисковой ставки доходности.