Итоги системной торговли в 2017 году

На фондовых и фьючерсных рынках всего мира, включая и российский, 2017 год по характеру рыночных движений можно охарактеризовать как экстремально низко-волатильный, с очень малым количеством направленных движений и низкими объемами торговли. В принципе ситуация была очень похожа на то, что происходило в 2012, 2013 и 2016 годах, только уровни волатильности в этот раз были еще ниже и показывали свои исторические минимумы.

По этим причинам на мой взгляд рыночные условия мягко выражаясь были не очень благоприятные для работы всех классов алгоритмов — трендовых или арбитражных, т.к. все они так или иначе зависят от параметров волатильности.

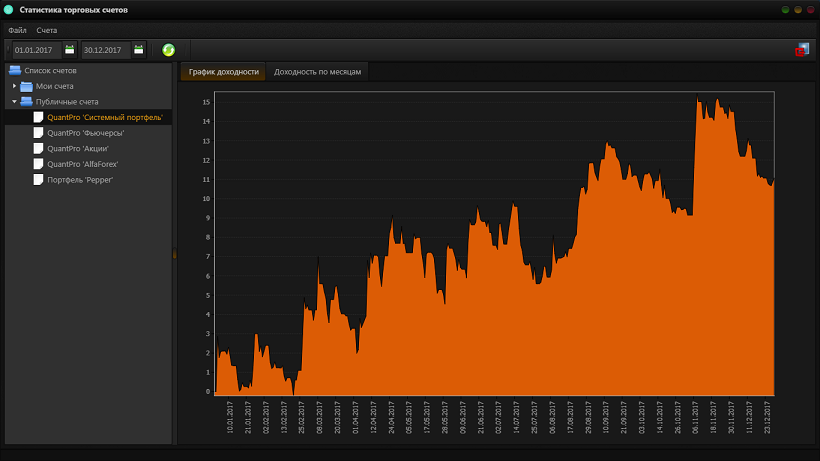

Доходность нашего портфеля стратегий за 2017 год составила +11.07% (график эквити с конца 2009 года). Максимальная просадка за этот же период достигала -4.50%.

Уровни максимальной просадки, полученные нашим портфелем в прошедшем году, также находятся на минимальных уровнях за все время нашей публичной торговли, начиная с конца 2009 года. Это лишний раз показывает, что активность на классических рынках находится на экстремально низких уровнях.

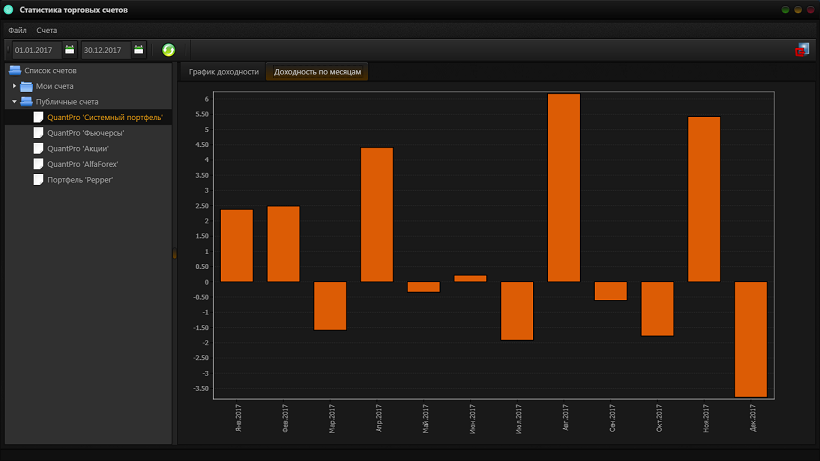

Конечно в долгосрочной перспективе это ничего не меняет, но смотря на итоги прошедших первых двух дней в этом году, в течение которых получена доходность более +5%, что составляет половину от всей прибыли полученной в прошедшем 2017 году.

Есть предложение, а может результаты торговли по итогам года подводить не 30 декабря, а чуть позже, в начале января ? Так они как-то получше выглядят.

? Так они как-то получше выглядят.