Диверсификация, как неотъемлемая часть инвестиций и системного трейдинга

Диверсификация – одно из важнейших понятий в работе на финансовых рынках, особенно когда речь идет о системном подходе к торговле. Простыми словами, это метод, который позволяет уменьшить существующие риски за счет совместного использования различных финансовых инструментов, когда речь идет об инвестиционном подходе, либо одновременной работы нескольких торговых стратегий в едином системном портфеле, когда мы используем алгоритмический трейдинг, как способ управления своим капиталом.

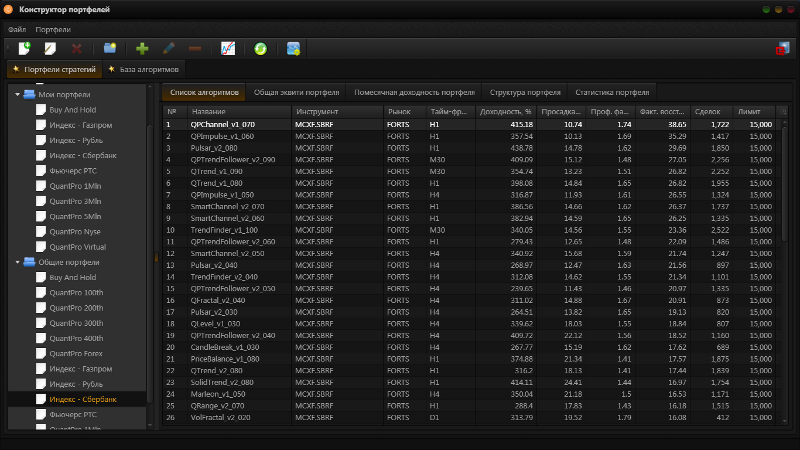

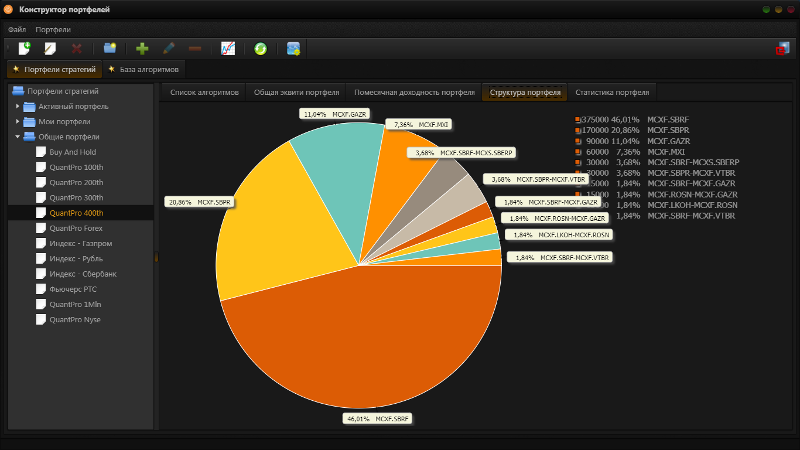

Для того чтобы поближе разобраться с тем, как использовать инструменты диверсификации в своей торговле, в рамках нашей платформы разработан и продолжает совершенствоваться такой инструмент, как «Конструктор портфелей».

При помощи этого онлайн приложения можно создавать различные комбинации одновременно работающих стратегий и затем запускать их в торговлю в режиме реального времени. Этот инструмент дает возможность понять основные принципы формирования портфелей и приобрести навыки в том, чтобы уметь правильно распределять свой капитал и регулировать параметры риска своего депозита.

Более того, количество портфелей, которые может создать пользователь, неограниченно, что дает возможности наблюдать за тем, как могут вести себя те или иные торговые стратегии на различных инструментах и делать выводы о том, как они реагируют на изменяющиеся фазы рынка, связанные с увеличением или уменьшением рыночной волатильности и т.д.

Простыми словами, диверсификация предполагает, что сначала создаёшь портфель (активов или стратегий), потом смотришь как он работает. Если не очень, то убираешь какие-то активы и добавляешь другие, затем снова оцениваешь. И так до тех пор, пока не соберёшь что-то хорошо работающее.

Более того, необходимо отметить, что после того как портфель стратегий запущен в торговлю, необходимо разработать подход, как этим портфелем управлять. По каким критериям убирать из него слабо работающие алгоритмы и как добавлять новые. Управление портфелем, также должно выполняться на системной основе, а не случайным образом.