Основные принципы портфельной теории Гарри Марковица

Свою портфельную теорию Гарри Макс Марковиц, американский экономист, выдвинул в далеком 1950 году. Данная теория основана на тщательном анализе вариаций случайных величин и ожидаемых средних значений. Теория позволяет определить самый оптимальный выбор тех или иных активов посредством анализа соотношения доходности и риска.

И только спустя много лет, в 1990 году Гарри Марковиц за свою теорию получил почетную Нобелевскую премию.

Кто в основном применяет теорию Гарри Марковица?

- Хедж-фонды

- Банки

- Инвестиционные компании

Положительные стороны теории:

- Дает наглядное представление информации.

- Инвестиционный портфель можно автоматизировать, благодаря специальному математическому аппарату.

Отрицательные стороны теории:

- Если в целом рынок падает, то теория бесполезна.

- Для выхода и входа из инструмента нет четких мер, критериев.

- Методы прогноза не используются, а используется прошлое (предыстория).

Итак, сам подход предполагает, что, во-первых, короткие позиции не должны находиться в портфеле. Во-вторых, важно, чтобы портфель, был сбалансированный, исходя из доходности и риска, и одновременно стремился к постоянному и непрерывному росту.

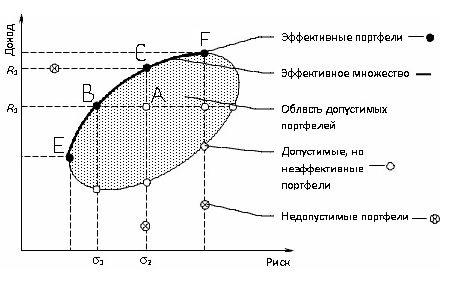

В-третьих, доходность составленного портфеля должна быть ниже максимальной из доходностей. Следующее нужное определение – это эффективный портфель. Это такой портфель, в котором образовано множество, содержащее оптимальные комбинации инструментов.

Как использовать теорию Марковица, если рассмотреть это на примере двух акций?

Итак, согласно теории, есть берется в анализ две акции, но у которых наклон средней линии одинаковый, то стоит выбрать конкретно ту акцию, у которой колебания меньше. Но, в случае, если амплитуда одинаковая, то важно выбрать акцию, у которой наклон средней линии более крутой.

Несмотря на то, что современная портфельная теория – это большой прогресс в математическом моделировании, показывающий поведение финансовых активов, все-таки есть и те ученые, которые предпочитают критиковать данную теорию. Делается такой вывод, что не стоит анализировать акции, используя прошлые данные для определения текущей вероятной доходности.

Лучше стоит изучить текущие значения цен и сделать прогноз экономической деятельности той или иной компании, так как экономические показатели дадут более точную картину цену акции, если говорить о долгосрочной перспективе.