Имитационное моделирование фондовых рынков

Как известно, процесс активного развития фондового рынка и появление систем высокочастотной и алгоритмической торговли привели к значительному усложнению типологии рыночных участников, их стратегий поведения на рынке, а также возникло сложное взаимодействие между покупателями и продавцами на фондовом рынке.

Имитационные модели фондового рынка по большей части обладают теоретическим подходом к моделированию поведения агентов, так называемое семейство моделей «SF-ASM». Также существуют и другие модели, которые характеризуются отсутствием иерархии участников фондового рынка и называются моделями с «нулевым интеллектом». Чтобы построить более качественную имитационную модель и выявить изменения при регулировании фондового рынка, следует использовать эмпирические данные о взаимодействии участников рынка.

Этапы имитационного моделирования:

1.Определение «вероятностных» переменных;

2.Определение распределения переменных;

- Исторические данные

- Сравнительные данные

- Статистическое распределение и параметры

3.Выполнение моделирования

Факторы, влияющие на количество циклов моделирования:

- Количество вероятностных входных переменных

- Характеристики распределений переменных (больше разнообразие – больше циклов)

- Диапазон результатов

Также следует произвести оценку распределения основных характеристик по эмпирическим и имитационным сценариям, а именно:

- Приросты

- Объем торгов по сделкам, которые совершенны на рынке

- Число сделок, которые совершенны на рынке

- Величина бид-аск спрэда (bid-ask spread) на рынке

- Показатель волатильности цен на рынке

- Соотношение числа заявок к числу сделок, которые совершенны на рынке

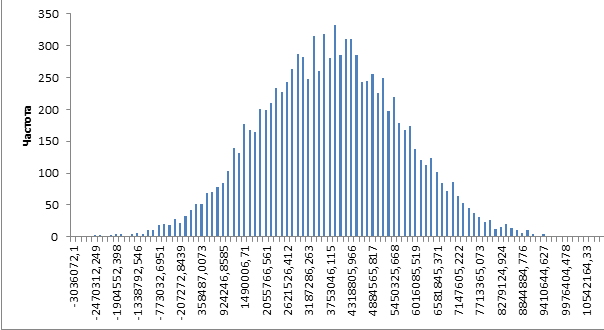

Пример имитационного распределения:

В нашем примере имитационное распределение близко к нормальному распределению.

Таким образом, имитационное моделирование позволяет решить задачу моделирования биржи любых видов акций, например, с помощью микроскопической симуляции.