Количественный метод для оценки рисков RISK METRICS

Компания J.P. Morgan разработала метод Risk Metrics для оценки риска рынка ценных бумаг. J.P. Morgan основана в 1871 году в Нью-Йорке (США). Метод Risk Metrics позволяет определить степень рыночного риска, который оказывает некое влияние на то или иное событие через расчет меры риска.

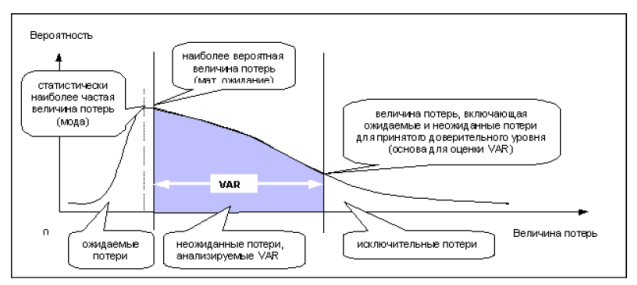

Данный расчет показывает максимальное изменение цены портфеля, который включает в себя определенный набор финансовых инструментов. Стоит отметить, что анализируемые финансовые инструменты берутся с заданной вероятностью и за заданный промежуток времени.

Risk Metrics подразумевает под собой вычисление такого значения, как VaR (Value at Risk), что и является величиной возможного риска.

Risk Metrics состоит из:

- системы оценки рисков

- базы данных по финансовым инструментам

- программного обеспечения, которое использует технологию RiskMetrics

С официальной документацией Risk Metrics — Technical Document, можно ознакомиться на сайте http://www.riskmetrics.com.

Методы расчета VaR:

1. Аналитический метод. Данный метод позволяет выявить факторы, которые влияют на стоимость инвестиционного портфеля инвестора. Также можно рассчитать аппроксимацию стоимости портфеля, который сформирован на основе рыночных факторов.

2. Исторический метод. Данный метод позволяет проанализировать изменение цены инвестиционного портфеля в прошлом, выявить динамику и тренды, а также определить изменения максимальной стоимости портфеля.

3. Статистический метод (метод Монте-Карло). Данный метод позволяет произвести моделирование случайных процессов. Метод строит распределение рыночных факторов, которые основаны на определенном сценарии развития экономики.

Минусы метода Risk Metrics:

1. Использование исторических данных

2. Нет учета ликвидности

3. Наличие как сильных, так и слабых допущений.

Плюсы метода Risk Metrics:

1. Возможность оценить риск с учетом потерь с определенной вероятностью

2. Возможность измерить риск на любых рынках универсальным методом

3. Наглядность расчетов

4. Возможность произвести консолидацию информации

5. Возможность сделать сравнительный анализ различных потерь