Выбор стратегий для портфеля на платформе QuantPro

В данной статье я хотела бы кратко рассказать, как я выбирала стратегии для своего портфеля, какими мыслями и идеями руководствовалась.

Итак, чтобы составить свой собственный портфель, следует перейти в приложение, которое называется «Конструктор стратегий». В данном приложении будет доступ к базе всех существующих стратегий, которые есть на платформе QuantPro.

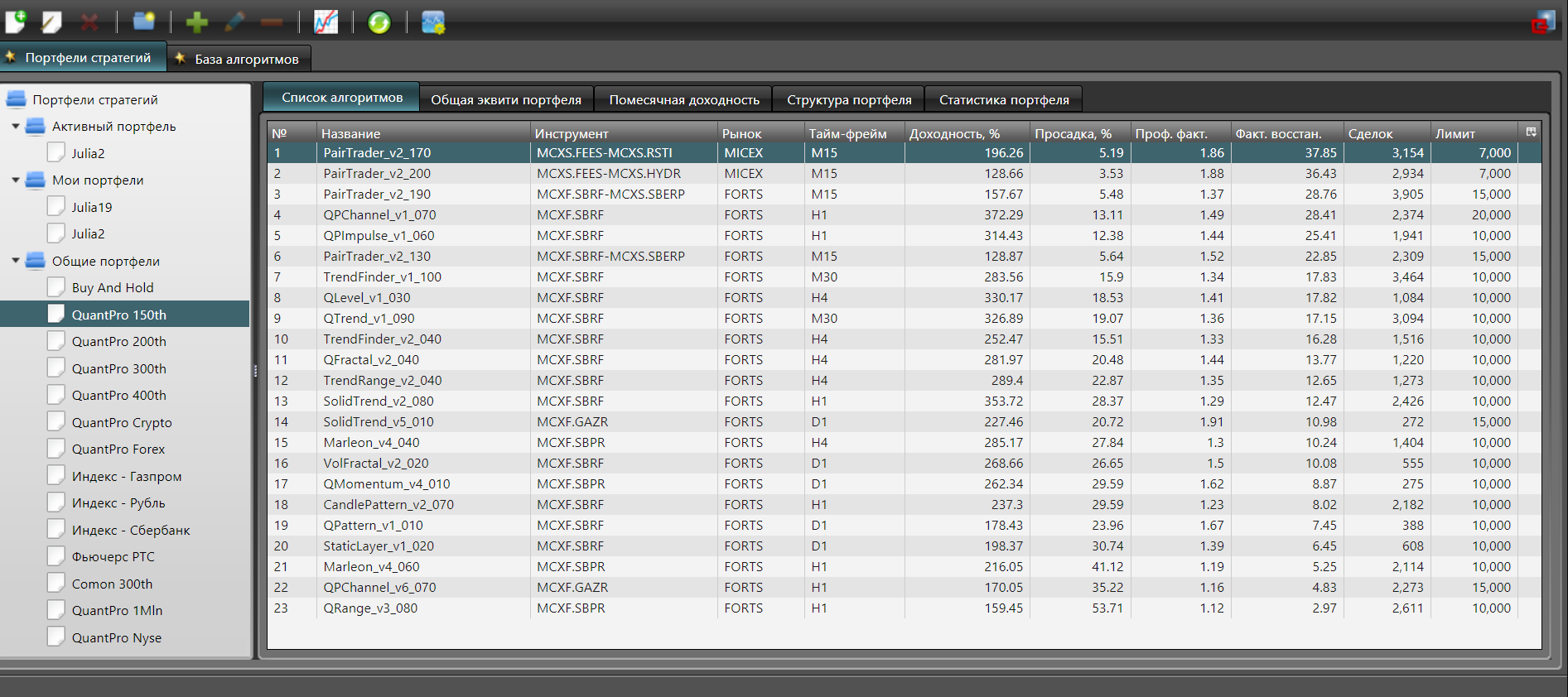

Так как депозит моего портфеля составляет 125 тысяч рублей, я сначала проанализировала доступный портфель на платформе QuantPro 150 th, депозит которого 150 тысяч рублей.

В этом портфеле 23 стратегии, максимальная просадка составляет -13.22%, а доходность с начала 2010 года по текущий момент, составляет +534.94%.

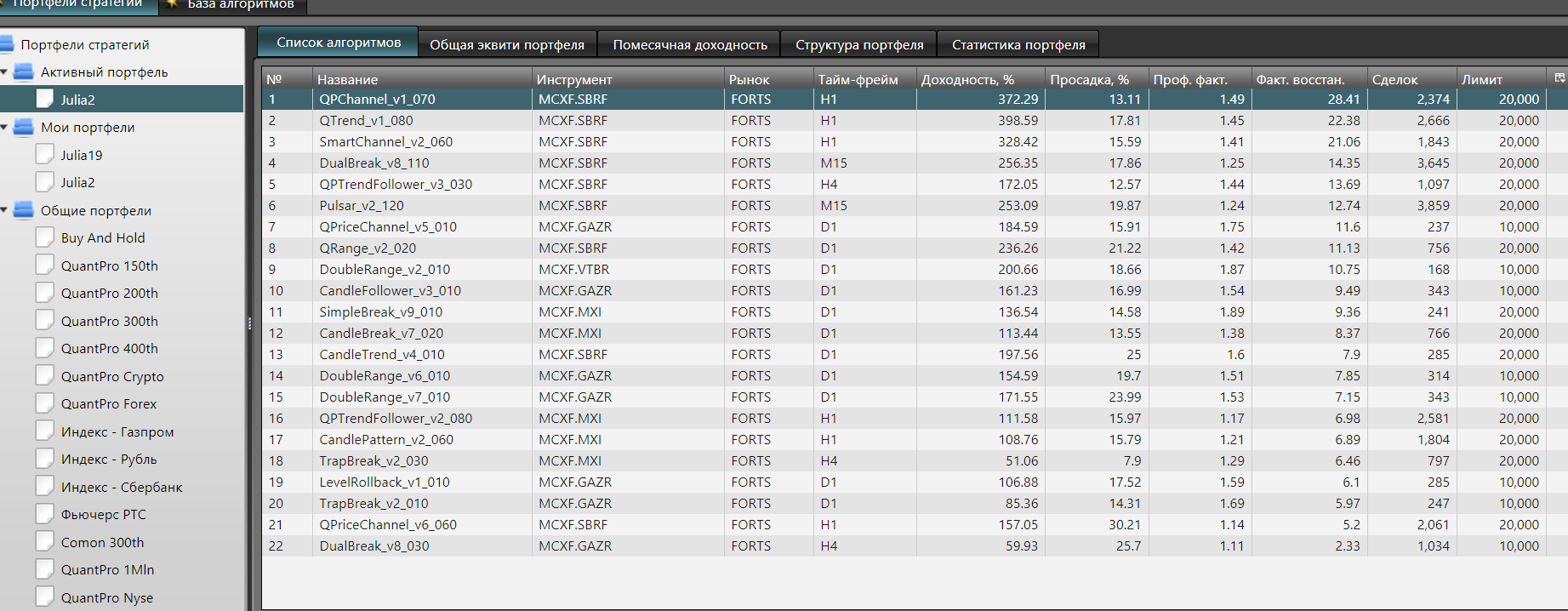

Составляя свой портфель, я не добавляла стратегии в портфель с фактором восстановления ниже 5. Я считаю, что возможно не следует добавлять ниже 7-8.

Что такое фактор восстановления? Это скорость, с которой торговая система может восстановиться после произошедшей просадки, которая вызвана серией неудачных сделок. Интерпретация следующая: чем больше фактор восстановления, тем более совершенной может считаться торговая система.

В качестве своих финансовых инструментов я выбрала фьючерсы Газпрома, Сбербанка, ВТБ, ММВБ, а именно:

ВТБ — 1 стратегия

Газпром — 7 стратегий

Сбербанк — 9 стратегий

ММВБ — 5 стратегий

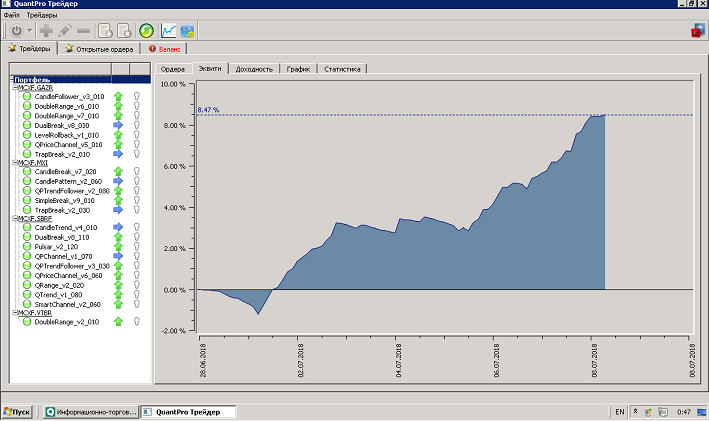

На данном скриншоте видны те стратегии, которые я выбрала для портфеля.

Просадка, созданного портфеля, составляет -15.16%, а доходность с начала 2010 года по текущий момент составляет +491.03%.

Запустив портфель в тестовом режиме 28 июня 2018 года, график на 6 июля 2018 года выглядит следующим образом: