Январь 2015 г. Результаты торговли

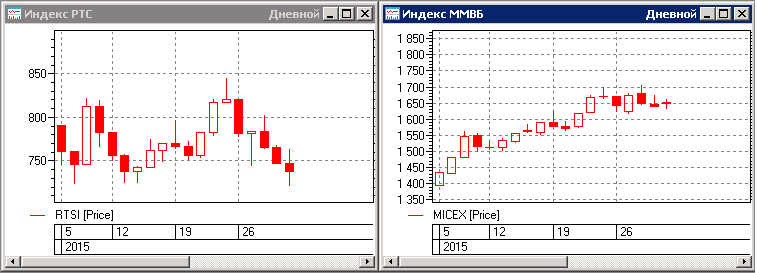

Начало года проходит на фоне сохраняющейся высокой волатильности на рынке, особенно в таких инструментах как, фьючерс на индекс РТС и валютные пары доллар-рубль, евро-рубль. Индекс ММВБ продолжает рост на фоне произошедшей в прошлом году девальвации рубля, и в большей степени этот рост происходит в акциях металлургического сектора, который фактически никак не представлен в наших портфелях алгоритмических стратегий.

На этом фоне фьючерс на индекс РТС с конца декабря находится в широком боковом диапазоне 82 000 — 72 000 и совершает в нем высоко-волатильные колебания, что в целом не способствует устойчивой работе всего портфеля трендовых алгоритмов.

Повышенное гарантийное обеспечение на срочном рынке снизило активность многих арбитражных стратегий, что привело к тому, что бид-аск спреды в стаканах, на многие инструменты в несколько раз шире, своих привычных значений. Этот факт приводит к дополнительному проскальзыванию при исполнении рыночных заявок.

Динамика движения основных фондовых индексов, показана на следующих графиках:

Общая доходность системного портфеля за месяц составила -2.89%.

По группам алгоритмов доходность распределилась следующим образом:

- Доходность стратегии «Фьючерсы» составила -5.67%.

- Стратегия «Акции» показала доходность -1.36%.

- Стратегия «Опционы» показала доходность -2.87%.

- Доходность стратегии «Валютные пары» составила +8.90%.

В целом месяц оказался не очень простым для торговли, на фоне высоко-волатильного боковика по основным ликвидным фьючерсам. Также, закономерно с существенными проблемами сталкивается дельта-нейтральная опционная стратегия, направленная на продажу опционов. Устойчиво высокие значения как исторической, так и «implied» волатильностей не оставляют возможностей для заработка подобным стратегиями уже почти год, начиная с запомнившейся всем даты 3 марта 2014 года.