Принципы работы хедж-фондов

Хедж-фондами называется особый тип инвестиционных фондов, которые управляют деньгами своих инвесторов. Однако они значительно отличаются от других инвестиционных фондов, например от ПИФов.

Главные отличия:

Чтобы стать инвестором хедж-фонда, требуется большая сумма денег.

Американские хедж-фонды требуют иметь капитал от 5 млн долларов (корпоративным клиентам от 25), российские – от 6 млн рублей. Офшорные фонды предлагают внести сумму от 100 тысяч долларов.

Для сравнения: участником ПИФа можно стать, вложив всего 1000 рублей.

Хедж-фонды – только для профессиональных инвесторов.

Опять же, стать пайщиком ПИФа может каждый, независимо от уровня дохода и наличия знаний. Но чтобы внести свои деньги в хедж-фонд, не обойтись без статуса профессионального инвестора. В России такой статус предполагает, кроме капитала в 6 млн рублей, наличие сделок с ценными бумагами на такую же сумму за последний год, профильное образование и опыт работы на биржах не менее 3 лет.

Хедж-фонды намного более свободны.

Хотя они и регулируются законодательством, однако такое регулирование в основном касается структуры и прозрачности деятельности. А вот в выборе характера своей деятельности хедж-фонды почти ничем не связаны. Если ПИФы могут приобретать лишь определённый набор акций и ценных бумаг (причём значительную часть составляют гособлигации), то хедж-фонды свободны в том, чтобы покупать недвижимость, землю, ценные металлы, драгоценные камни, криптовалюты, произведения искусства. И уж тем более – любые без исключения ценные бумаги на всех биржевых площадках.

Кроме того, хедж-фонды имеют право открывать и длинные, и короткие позиции, как на длительное время, так и на небольшое.

Это приводит к тому, что хедж-фонды оказываются значительно более рискованным способом для размещения своих денег. Но зато и более доходным: высокий риск предполагает высокую прибыль в случае успеха.

В то же время, профессиональные трейдеры (спекулянты) из хедж-фонда обязаны держать максимальный риск не выше предельно допустимого уровня, даже если используется агрессивная стратегия. И это тоже один из тех пунктов, который всегда обговаривается в правилах фонда и договорах с его инвесторами.

Если говорить о российских хедж-фондах, то почти все они – дочерние структуры банков. Например, первый хедж-фонд был открыт в России в 2009 году УК «Альфа-Банк».

Заметным отличием именно российских хедж-фондов можно назвать то, что по большей части они представляют собой всё-таки ПИФы, которые в значительной мере скованы правилами государственного регулирования. Это связано с тем, что на территории РФ нет возможности создать полноценный хедж-фонд, который имел бы полную свободу действий, из-за местных законов. Выходом становится лишь регистрация российских хедж-фондов в офшорных зонах.

Особенности работы хедж-фондов

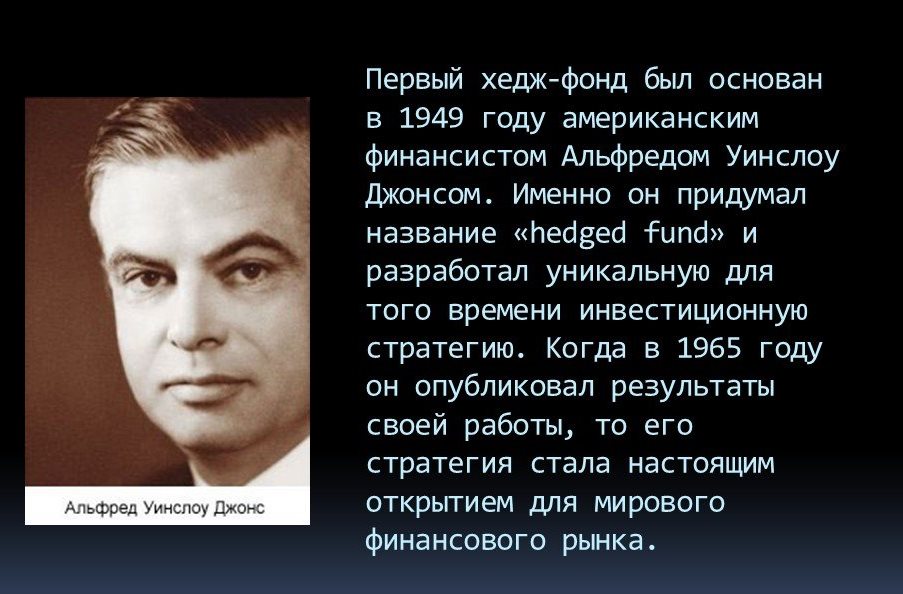

Сегодня хедж-фонд ассоциируется с таким понятием, как хеджирование, то есть открытие сделок с одинаковыми (связанными) активами для ликвидации лишних рисков. Действительно, такой способ применял американский создатель хедж-фондов Альфред Джонс в середине прошлого века: он покупал недооценённые акции в расчёте на их рост и продавал (открывал короткую позицию) переоценённые. Это позволяло ему получать прибыль как в случае роста экономики, так и во время спадов. Метод Джонса демонстрировал доходность до 65% в год, а это намного выше, чем у фондов другого типа. Что вызвало массовое появление хедж-фондов сначала в Штатах, а потом и в других странах мира.

Сегодня, однако, хедж-фонды вовсе не всегда работают по этому принципу – как уже говорилось, они почти ничем не связаны, и могут свободно выбирать свою методику.

Наиболее часто используемые методы:

• Хеджирование.

• Покупка деривативов (производных активов: например, нефть и фьючерсы на нефть).

• Открытие коротких позиций (чего не имеют права делать ПИФы).

Хедж-фонд может торговать не только своими средствами и средствами инвесторов, но и использовать кредиты и кредитное плечо.

В целом работа у трейдера хедж-фонда достаточно творческая и креативная: он может делать почти что угодно, чтобы обеспечить прибыль организации и её инвесторам, нестандартные подходы часто очень хорошо срабатывают.

При этом, конечно же, имеет место обширная диверсификация рисков: как по отдельным активам, так и по разным управляющим.

Кстати, хедж-фонды предполагают, что инвестор отдаст фонду до 25% прибыли, а это на порядок больше, чем при обращении в ПИФ. Но зачастую доход от хедж-фондов стоит даже таких затрат.

Как правильно выбрать хедж-фонд

Сегодня в мире около 12 тысяч хедж-фондов. Чтобы не ошибиться с выбором, нужно полноценно проанализировать любую компанию, которой вы планируете доверить свои деньги.

Для начала нужно ознакомиться с требованиями хедж-фонда к своим инвесторам. Это касается и наличия статуса профессионала, и размера денежных средств, которые необходимо будет внести. Естественно, что лучший вариант – проанализировать несколько фондов, чтобы выбрать более подходящий.

Далее потребуется потратить максимум усилий, чтобы проверить хедж-фонд по всем параметрам.

Дата регистрации фонда. Меньше 5 лет – слишком мало. Наличие лицензии.

На сайте организации может быть написано что угодно. Нужно проверять у регистрирующего и лицензирующего органа.

Юрисдикция фонда.

Связываться с офшорными фондами опасно, потому что в случае любых проблем будет крайне трудно что-то доказать и вернуть деньги. Идеальный вариант – выбирать фонд с юрисдикцией в стране своего проживания. Американские или европейские фонды также достаточно надёжны, потому что в этих странах весьма жёсткое финансовое законодательство.

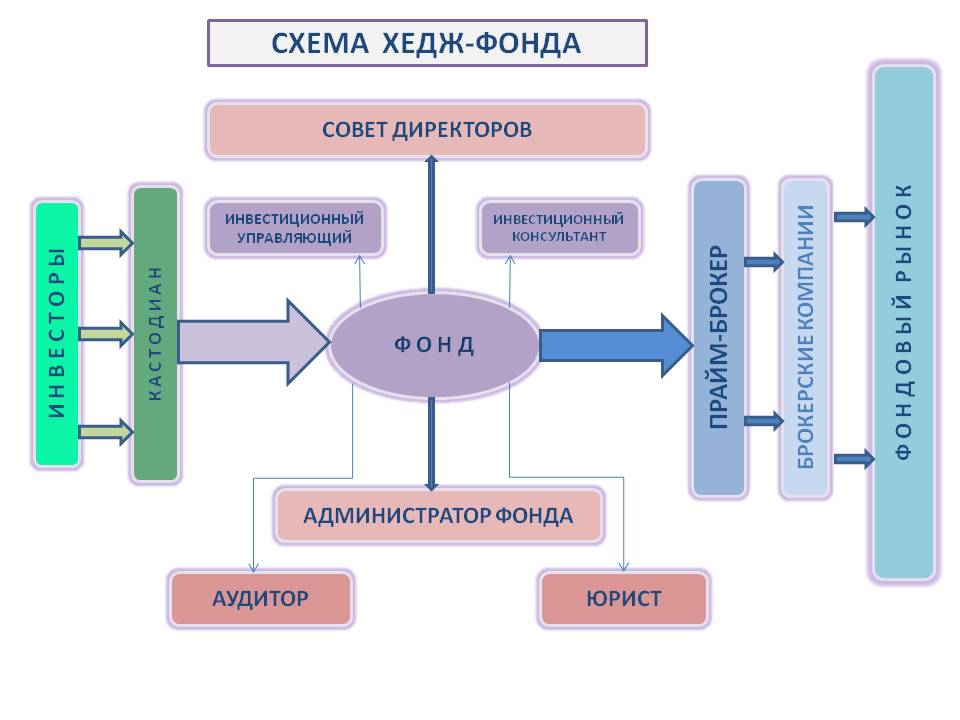

Юридическая форма и структура фонда.

Чаще всего фонд состоит из нескольких юридических лиц.

• Банк-кастодиан храни все деньги вкладчиков. Банк обязан быть надёжным и известным!

• Прайм-брокер осуществляет все операции на финансовых рынках.

• Управляющий занимается разработкой стратегии и тактики торговли. Часто вместо одного управляющего – целая команда трейдеров.

• Администратор в основном решает вопросы оценки активов фонда, бухгалтерией и юридическими вопросами.

Возможно, проверить репутацию и историю каждой компании в структуре хедж-фонда и каждого сотрудника и не получится. Но здесь весьма важна прозрачность и доступ к интересующим данным. Если информация скрывается, это весьма негативный признак.

Размер вознаграждения фонду

Во всех договорах между хедж-фондами и инвесторами прописывается размер вознаграждения, который берёт фонд. Это может быть либо исключительно процент от прибыли, либо процент от прибыли плюс фиксированная плата в год или в месяц (только фиксированная плата – крайне редко).

Распространённый вариант вычисления размера вознаграждения: каждый инвестор отдаёт по 1-3% в год от своих средств за управление капиталом, а если доходность превысит 20%, то ещё часть этой прибыли идёт на формирование премии для управляющего и трейдеров. Это выгодно всем, потому что в случае малой прибыли и затраты для инвесторов небольшие, а у трейдеров есть большая мотивация для того, чтобы совершать доходные сделки.

В целом хедж-фонды подходят для тех инвесторов, которые владеют крупными денежными суммами и нуждаются в эффективном управлении ими, кому уже недостаточно дохода от банковских депозитов или гособлигаций.

Профессиональный хедж-фонд способен действительно эффективно управлять средствами инвесторов. Однако чтобы получить положительный результат, нужно долго и тщательно выбирать и изучать условия, для чего полезно нанять юриста.