Основные и дополнительные виды скользящих средних

Скользящая средняя (Moving Average, MA) – один из самых распространённых индикаторов в трейдинге. Предположительно в середине 20 века данный тип индикатора уже использовался трейдерами.

Simple MA (простая MA) рассчитывается по элементарной формуле:

• Суммируются значения цен закрытия данного актива за последние N периодов.

• Полученная сумма делится на N.

То есть, мы получаем усреднённое значение по типу среднего арифметического.

Глядя на движения MA, трейдер может увидеть текущий тренд, а пересечения MA с графиком цены традиционно считаются сигналами для входа в рынок. Однако MA имеет существенный недостаток: запаздывание. Например, когда график уже развернулся вниз и начался нисходящий тренд, индикатор ещё показывает рост.

Почти все модификации MA имеют главной задачей решение именно этой проблемы.

Стандартные модификации MA

EMA (экспоненциальная MA) имеет то отличие от базовой, что последние периоды при расчёте среднего значения представляются более важными, чем отдалённые: более ближним к текущей цене придаётся более высокий коэффициент важности, а чем дальше период от актуального значения, тем этот коэффициент меньше.

Всё это позволяет немного сгладить запаздывание, потому что цена перестаёт ориентироваться на общее усреднение и начинает лучше чувствовать новые тренды.

WMA (взвешенная MA) основана на близком принципе: происходит придание весов каждому значению. Например, если мы берём 10-дневный период, то последнему (текущему) значению придаётся вес 10, предыдущему 9, а самому дальнему – всего 1. Затем значения, помноженные на свои веса, делятся на сумму всех добавленных весов. Это также позволяет «выправить» скользящую среднюю, чтобы избежать чрезмерного сглаживания.

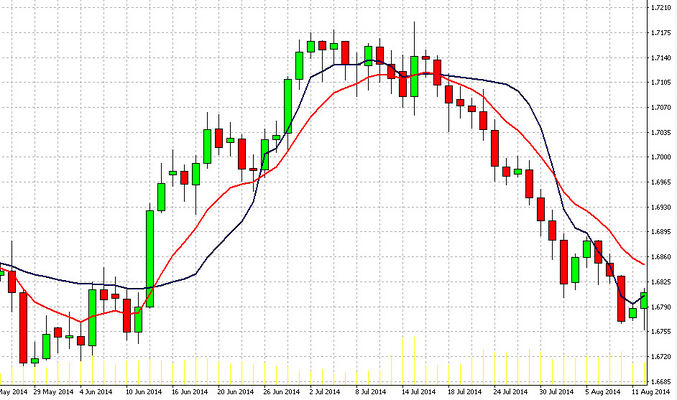

В целом нельзя сказать, чтобы любая модификация MA полностью решала проблему запаздывания или во всех ситуациях была лучше других. Из графика видно, что для простой MA характерно максимальное запаздывание, а для взвешенной – наибольшая динамичность. Однако итоговая эффективность каждого типа индикатора зависит от текущего тренда и особенностей рынка, на котором она используется.

Нестандартные модификации MA

Здесь мы поговорим об «авторских» вариациях MA, значительно менее распространённых, чем перечисленные выше, но с большим потенциалом для оптимальной настройки.

Адаптивная MA

AMA (Adaptive MA), или KAMA (по имени разработчика Перри Кауфмана, который создал данный инструмент в 1995 году), является значительно более быстрой, чем скользящие средние из стандартного набора. Её преимуществом является то, что при сильных колебаниях цены (например, начало нового тренда) запаздывание значительно меньше. Однако при небольших колебаниях рынка, так называемом ценовом шуме, AMA может демонстрировать недостаточную чувствительность.

Суть KAMA состоит в том, что учитывается абсолютное значение разности текущего показателя с показателем заданного периода N, отстоящего на несколько периодов назад, и именно эта разность является основой индикатора KAMA, а отличия его показаний от следующих за N и более близких к текущему показателю цены периодов учитываются в значительно меньшей степени.

Недостатком данной вариации скользящей средней является то, что она даёт множество ложных сигналов при боковом движении рынка. По этой причине специалисты всегда рекомендуют начать с проверки тренда, для чего можно использовать любой осциллятор, например Standart Deviation.

Двойная MA

Double MA была предложена трейдером Патриком Маллоем в 1994 году. Её суть в том, что она использует для своих расчётов не одну, а сразу две скользящих средних, причём среднее арифметическое считается не по разницам цен закрытия двух свечей, а по разницам цены показаний двойной скользящей средней со второй MA – дважды сглаженной.

На практике это приводит к тому, что у Double MA задержка намного меньше, чем у стандартных вариаций. При этом она очень проста в настройке: фактически, всё что требуется настроить – это только период для одной МA, вторая будет нарисована автоматически.

Фрактально-адаптивная MA

Так называемая фрактально-адаптивная MA, или FRAMA, создана математиком Джоном Эйлерсом. В основу этой вариации MA положена сложная формула, суть которой сводится к тому, что скорость изменения котировок оказывает влияние на вычисления, производимые индикатором. Чем быстрее котировки изменяются, тем сильнее будет сглаживание, а если темп изменений невелик, сглаживание также уменьшается, чтобы видеть более слабые сигналы. Всё это приводит к тому, что данный индикатор хорошо работает как при тренде, так и в те периоды времени, когда заметный тренд на рынке отсутствует.

Интересной особенностью FRAMA является то, что она всегда немедленно разворачивается вслед за ценой. По этой причине разворот данной МА нельзя рассматривать как торговый сигнал. А вот пересечения с линией графика – вполне можно.

Если вы используете FRAMA, не лишним будет построить на графике дополнительный осциллятор, позволяющий отсекать «шумы».

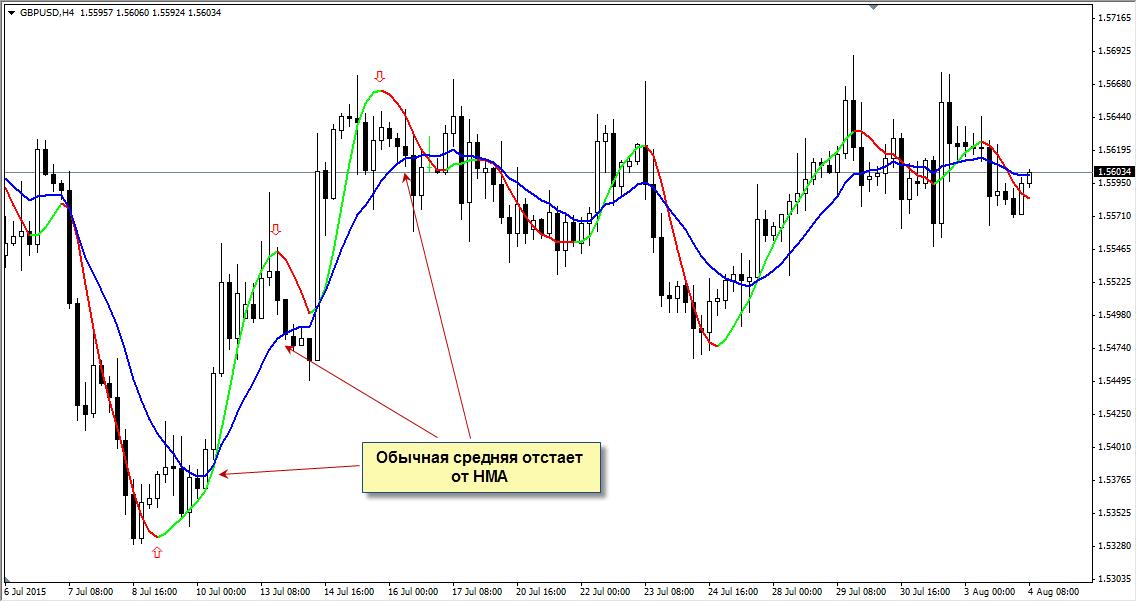

Скользящая средняя Халла

Австралийский аналитик Алан Халл создал ещё один вариант скользящей средней в 2005 году. Она получила своё название от его имени и называется МА Халла, или HMA.

Среди новшеств Халла:

1. Уменьшение периода со стандартных 10 до 5. Если взять ряд чисел 0-1-2-3-4-5-6-7-8-9 и посчитать для него среднее арифметическое, то результатом станет 4.5, что в два раза отличается от последнего значения. Для чисел 5-9 среднее арифметическое станет 7, что значительно ближе к 9.

2. После нахождения этого значения к нему добавляется разница между ним и обычным средним арифметическим, в нашем случае оно составляет 4.5, итого мы получаем 7 — 4.5 = 2.5. Добавляя его к 7, мы получаем 9.5.

Всё это позволяет при использовании скользящей Халла значительно уменьшить запаздывание. Но – обратная сторона медали – появляется больше ложных сигналов, и их также нужно фильтровать с помощью осциллятора, или как минимум ориентироваться на тренд.

В целом, какую бы разновидность MA вы ни использовали, она всегда будет нести в себе как достоинства, так и недостатки этого индикатора. Однако попробуйте протестировать весь набор MA конкретно на вашем активе и вашем временном масштабе: возможно, какой-то из инструментов хорошо вам подойдёт.

Так вроде смотришь на графики, на примеры и всё вроде понятно, но как только это касается реальных графиков, сразу понимаешь, что недостаточно той информации, что есть. Я себя отношу к практикам больше, чем к теоретикам, поэтому стараюсь все эти методы сразу применять у себя в торговле. Ну а за подробное описание отдельная благодарность.