Преимущества облигаций перед банковскими вкладами

Чаще всего, когда речь идёт о том, чтобы как-то разместить свои средства, большинство населения выбирает два варианта:

- Банковский вклад.

- Покупка и сдача недвижимости.

Второй вариант в массовом сознании считается наиболее привлекательным, ассоциируется с успешностью. Хотя если вдуматься, то:

- Крайне сложно сдать квартиру с рентой больше 1% стоимости в месяц. То есть, свыше 10 тысяч рублей за квартиру стоимость 1 млн рублей, свыше 20 тысяч за квартиру стоимостью 2 млн рублей. Итого мы получаем всего 12% в год.

- Из этой суммы придётся ещё оплачивать ЖКХ и амортизацию, что делает реальный доход меньше 10%.

- Всегда есть риск неуплаты жильцами денег и порчи имущества.

В то же время, банковские вклады и покупка облигаций предлагают доход, который почти всегда будет больше 6-8%. Таким образом, размещение денег на депозитах или в виде ценных бумаг оказывается выгоднее покупки жилья.

Преимущества банковских депозитов

На сегодняшний день приходится признать, что основная часть российских граждан (во многом благодаря навязчивым предложениям банков) хорошо представляет себе, что такое банковский депозит – в отличие от облигаций.

Открытие банковского депозита, как и кредита, невероятно упростилось: в любом банке вам за 5 минут оформят карту или счёт, существует даже возможность открыть вклад через онлайн-кабинет, если вы уже клиент банка.

Именно эта простота и является главным преимуществом банковских вкладов.

В большинстве случаев под доходным вкладом понимается вклад срочный, то есть без права снять средства до окончания действия вклада, иначе проценты будут потеряны. Банки предлагают 7-9% годовых по срочным вкладам, очень редко больше. Что касается бессрочных вкладов, то там начисление процентов значительно меньше – 4-7% годовых, что составляет даже меньше реальной инфляции.

Распространённым сегодня продуктом является пополняемый вклад, на который каждый месяц можно докладывать средства, а также вклад с ежемесячной капитализацией.

Таким образом, открыв срочный вклад, вы получаете возможность получить порядка 6-8% годовых, практически без рисков.

Что касается рисков, то главным риском является банкротство банка. Однако все вклады суммой менее 1.4 млн рублей застрахованы Агентством страхования вкладов, поэтому при банкротстве одного конкретного банка вкладчик может быть уверен, что средства ему вернут в полном объёме.

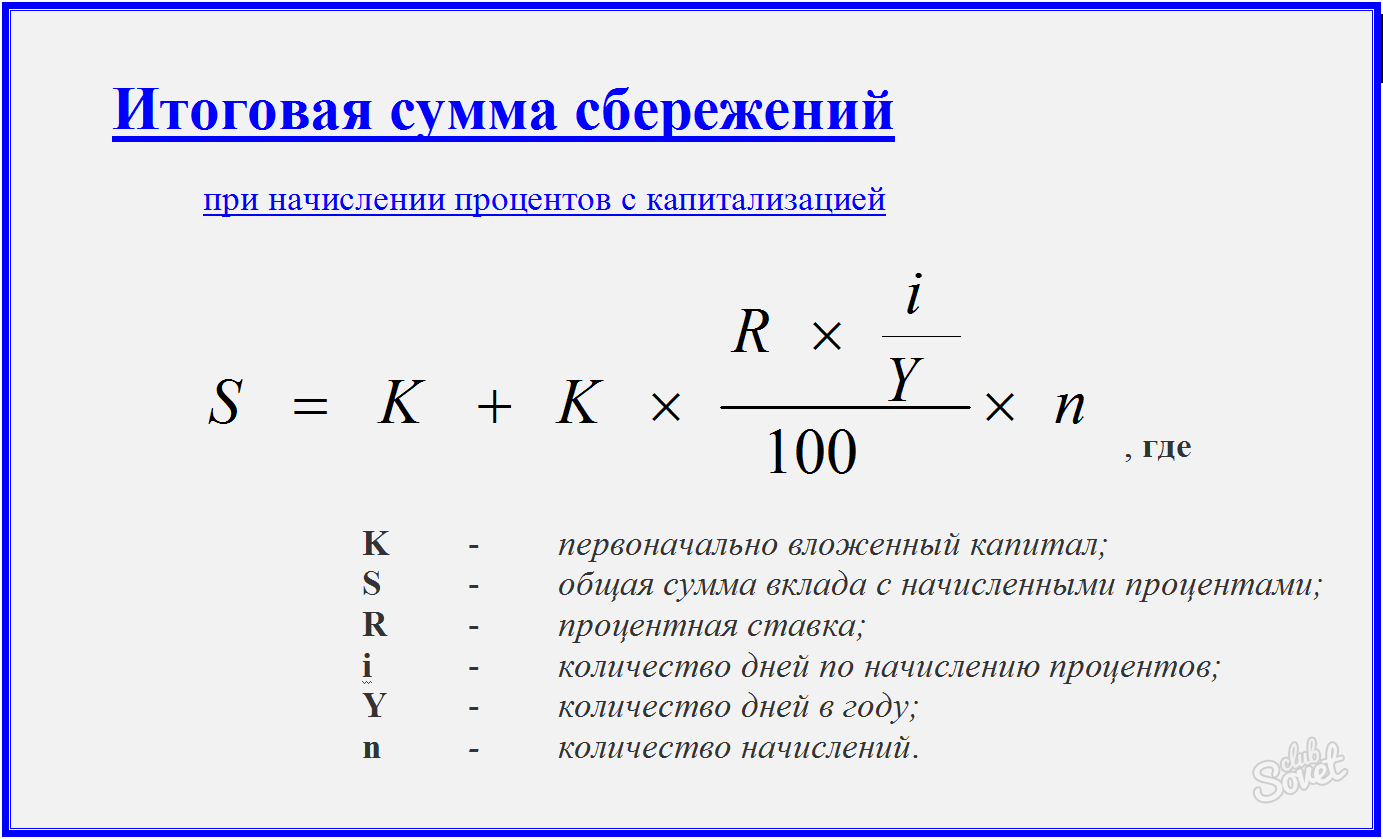

Ещё одним важным преимуществом банковского депозита является прогнозируемость доходности. Положив сегодня 100 тысяч рублей под 7.8% годовых, вы можете быть уверены, что через год получите обратно 107.8 тысяч – и ни копейкой меньше.

Преимущества облигаций

Облигацией называется ценная бумага, которая удостоверяет факт получения займа, при этом кредитором является частное лицо, а заёмщиком выступает государство, муниципалитет или частная компания. В зависимости от этого, и облигация может быть:

- Государственной.

- Муниципальной.

- Корпоративной.

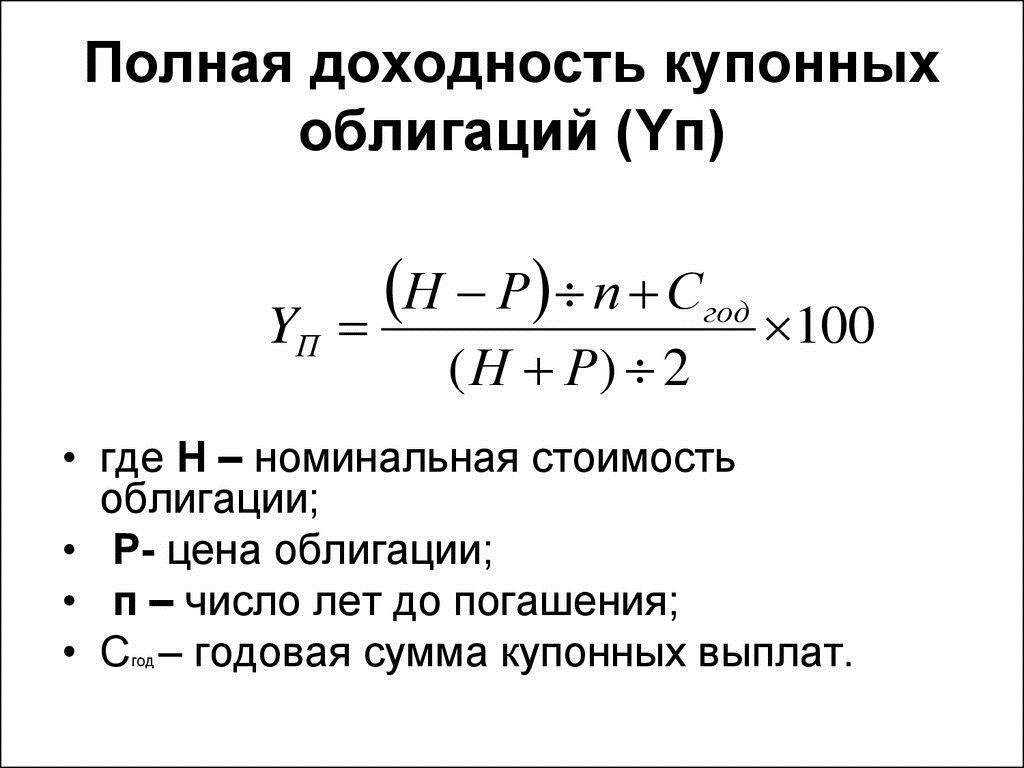

Важнейшим преимуществом облигаций является более высокая доходность. Если банк почти никогда не заплатит больше 10% годовых, то по облигации вы можете получить 10-12%.

При этом, имея на руках облигацию, вы вправе поступить с ней двумя путями:

- Держать, получая ежегодно (ежеквартально, ежемесячно) доход в виде так называемых купонов. По сути, это ничем не отличается от выплаты процентов.

- Продать любому третьему лицу по рыночной цене.

При этом цены на облигации постоянно меняются, хотя волатильность и невысока. Если облигация сильно дорожает, то можно получить доход сверх купонного, а такая возможность привлекает многих инвесторов.

Что касается надёжности, то трудно представить себе что-то более надёжное, чем облигация федерального займа. Она обеспечена самим государством, так что будет оплачена в любом случае, если только не произойдёт дефолт (банкротство государства).

Однако если произойдёт дефолт, то с большой вероятностью обанкротится также большинство частных банков, а АСВ, как и любая страховая компания, не сможет выполнить обязательства при одновременном банкротстве всех своих клиентов.

К тому же, даже при дефолте государства есть шанс, что со временем оно всё равно заплатит по своим обязательствам, пусть даже через несколько лет. В то время как банкротство банка обычно означает его полную ликвидацию.

Облигации намного надёжнее акций, потому что:

- Выплаты купонных вознаграждений всегда относятся к требованиям самой первой очереди, а вознаграждение акционерам может не начисляться вообще.

- Курс акций значительно более волатилен, чем у облигаций.

- Существуют облигации, купонный доход которых привязан к инфляции в государстве.

Что касается муниципальных облигаций, то при банкротстве муниципалитета они обеспечиваются федеральным бюджетом. Корпоративные, естественно, государством не обеспечиваются, а обеспечиваются лишь компанией, которая их выпускает. Однако и при банкротстве компании держатели облигаций являются кредиторами первой очереди и получают свои деньги от продажи имущества предприятия.

Об этом мало кто знает, но, вместо того чтобы открывать вклад, например, в Альфа-банке или в ВТБ, можно купить облигации у этих самых банков. Если вы доверяете своему банку, то покупка у него облигаций ничуть не менее – а на самом деле, даже более – доходна, чем открытие в нём же вклада.

Сложности при покупке облигаций

С одной стороны, никаких трудностей для покупки облигаций нет: теоретически, их можно купить на любую сумму от 1000 рублей. Причём номинальная цена (1000 рублей), которая указана на облигации, может быть больше, чем реальная цена её покупки. То есть, облигацию на 1000 рублей можно купить, например, за 900 рублей, что уже является прибылью.

Практически, однако, прежде чем начать покупать любые облигации, потребуется открыть ИИС – индивидуальный инвесторский счёт. Для этого нужно будет обратиться в крупный банк и предоставить все свои данные. Но при этом такую процедуру придётся провести всего один раз – впоследствии вы сможете покупать и продавать свои облигации через личный кабинет онлайн.

Вторая сложность – это, откровенно говоря, малая финансовая грамотность населения и отсутствие элементарных знаний. Прийти в банк и положить деньги на депозит – процедура простая и, главное, не предполагающая множества вариантов (хотя и здесь придётся выбирать из множества банков и их предложений). А вот облигации можно купить в любом количестве, причём самые разные и по эмитенту, и по сроку действия, и по доходности.

Третья сложность – это то, что для начала работы в качестве индивидуального инвестора придётся для начала положить на свой ИИС не менее 30 тысяч рублей. Однако это не такая большая сумма, особенно если человек решил заняться этой деятельностью серьёзно.

Дополнительным преимуществом ИИС является то, что он может ежегодно получать налоговый вычет на сумму до 13% своих инвестиций. Например, положив 400 000 рублей, он может получать до 52 тысяч в год налогового вычета. А это значит, что, работая где-то параллельно и получая доход до миллиона рублей в год, человек сможет вообще не платить налоги.

Фактически, главным препятствием для того, чтобы получать доход от облигаций, является именно отсутствие у большей части населения знаний и опыта в этой сфере. Решив данную проблему, можно значительно повысить доходность от своей инвесторской деятельности.

Согласно мнению экспертов, инвестору с капиталом до 1.4 млн рублей ещё можно думать, что избрать: банковский вклад или облигации. А вот если капитал больше 1.4 млн рублей, то облигации становятся единственным выгодным вариантом.

Интересная получается схема. Я столкнулся с первыми видами инвестиций на собственном опыте и скажу, что ни один из вариантов меня в полной мере не удовлетворил в силу того, что не только низкий процент дохода и большие риски, а просто, что это не выгодно. Если вкладывать столько денег в банк, чтобы можно было на проценты жить — это да, но так это миллионы и миллионы нужно копить, что не реально и в случае с облигациями тоже самое.

С депозитами тоже нужно быть аккуратными и пусть не такой высокий процент и все говорят, что это надёжно. От части — это правда, но всё зависит еще от банка, в котором открываете депозит, потому что 4 года тому назад не буду называть банк, я не мог свой депозит забрать даже, когда это было положено, то есть не досрочно. Как раз был скачок курса и просто на три дня заморозили всё это дело. Выдавали деньги, только выборочно и не всем и мы в эту категорию не попали просто.

Мне кажется, что тут и без математических схем особо можно вполне обойтись и просчитать самостоятельно, что выгодно, а что нет. Я еще, например, не совсем дорос до того уровня, чтобы можно было хотя бы миллион инвестировать, поэтому сейчас у меня задействованы максимально все эти способы. Посмотрим, что с этого получится.

Я банкам никогда не доверял, особенно сейчас. Если есть что вложить, то лучше в недвижимость, в золото. Так вы никогда не будете в минусе, а эти активы будут всегда в цене и никогда не будет проблем с продажей и цена сама по себе будет расти и это будет намного больше, чем 7-8 процентов, которые сейчас обещают во многих банках. Разве что валютные инвестиции могут больше дать выхлоп, но опять же за риски не стоит забывать.

Народ просто привык в основном пользоваться теми продуктами, которыми по их мнению пользоваться намного проще и безопаснее, но никто не просчитывает всё до мелочей и уже тем более не начинает свои инвестиции с чего-то нового.

Для меня — это всегда была группа риска и если я уверен в том, что в банк вложив деньги, получу в конкретный момент времени свои проценты, то тут ничего гарантировать не могу.