3 Ноя 2020

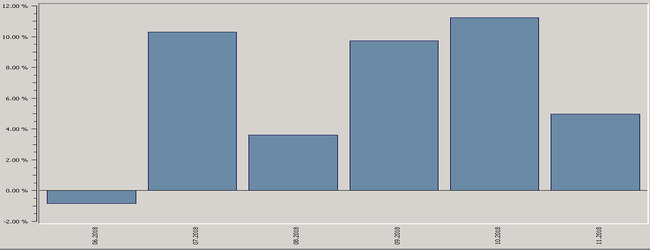

Подводим итоги октября. Доходность публичного портфеля QuantPro Platform и российского рынка

Конечно, многие предполагали, что предстоящие выборы президента в США немного пошатают российский рынок, но такого проседания по всем фронтам вряд ли кто-то ожидал. Тут и геополитическая ситуация, и выборы, и стремительный рост заболеваемости COVID-19 во всем мире, и рост предложения на рынке нефти с перспективами снижения спроса.