11 Авг 2015

Июль 2015 г. Результаты торговли

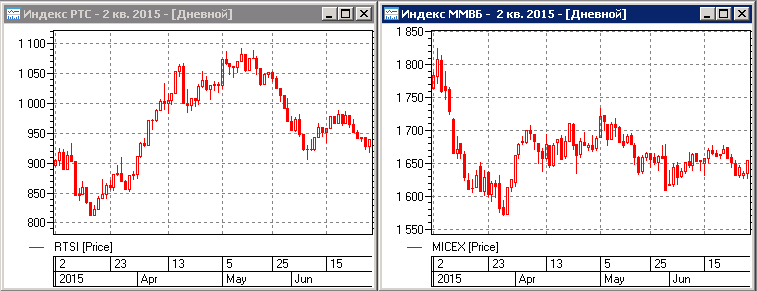

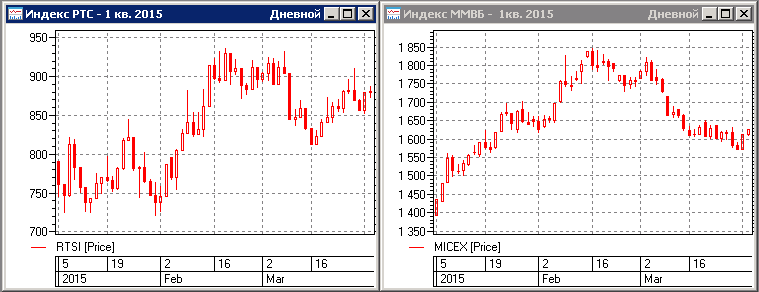

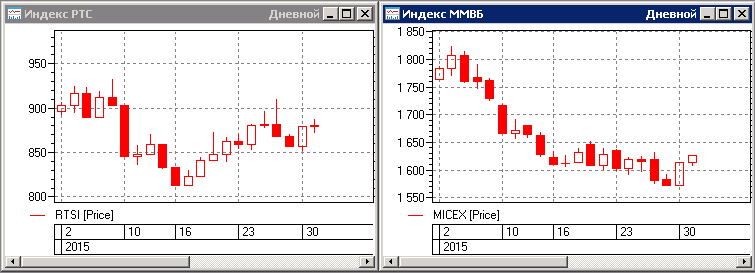

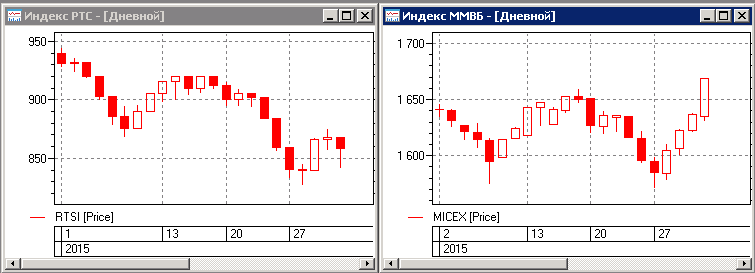

Несмотря на то, что общая рыночная волатильность остается на низких уровнях, прошедший месяц порадовал участников рынка несколькими трендовыми движениями. Особенно это отчетливо видно в динамике движения индекса РТС, где как обычно, ключевую роль играет поведение валютной пары доллар-рубль.

Именно возросшая волатильность в рубле и стала основной причиной более-менее повышенной активности на нашем фондовом рынке. Но в целом, сложившаяся ситуация на рынке с конца марта этого года, предоставляет исключительно мало возможностей, для стабильной работы большинства торговых стратегий.