2 Ноя 2014

Октябрь 2014 г. Результаты торговли

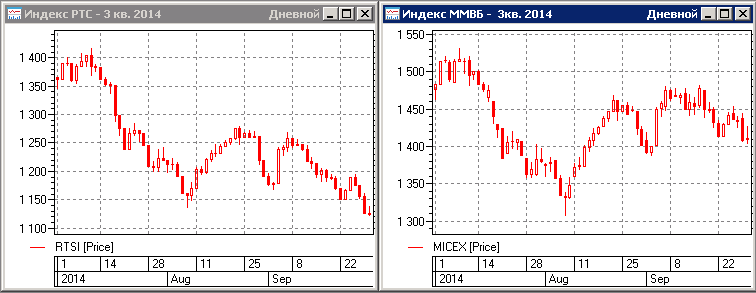

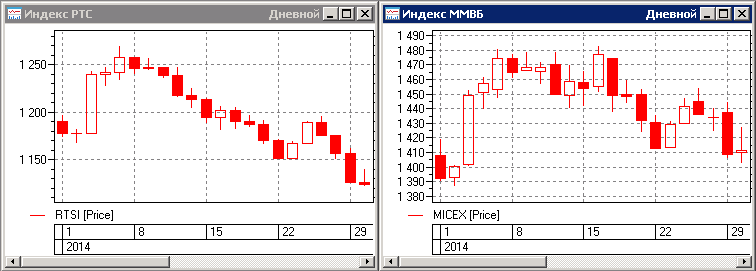

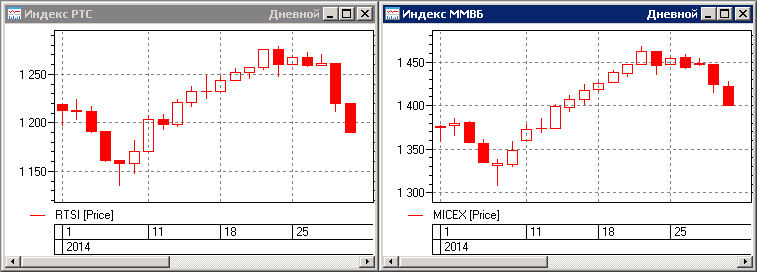

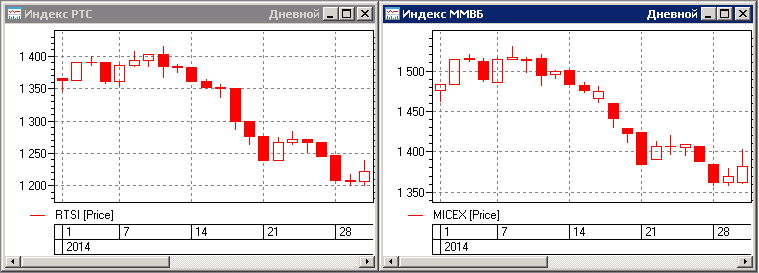

Прошедший месяц пожалуй был один из самых непростых для трендовых систем. Фьючерс на индекс РТС находился в боковом диапазоне вокруг отметки 105 000 пунктов, а большинство акций торговалось разнонаправленно и лишь рубль преподнес сюрпризы. Таких движений в парах доллар-рубль и евро-рубль, которые случились в две последние торговые сессии месяца, мы не могли наблюдать за последние лет десять. В течение всего месяца в рубле наблюдался мощнейший тренд на ослабление, что позволило торгующим этим инструментом алгоритмам получить хорошую прибыль, тем самым компенсировать убытки по другим инструментам. По большому счету, только это и позволило закрыть месяц в символический плюс.