Как накопить на пенсию. Вариант решения задачи

Ранее мы рассматривали вопрос накопления пенсии, и подвели итог, что государство в виде ПФР не способно обеспечить большое количество людей нормальной пенсией. НПФ, страховые фирмы и банковские учреждения не сильно способствуют формированию хорошей негосударственной пенсии. В результате чего, мы пришли к выводу, что каждый человек должен самостоятельно накопить на пенсию.

В данной статье мы рассмотрим, как все-таки можно накопить на пенсию. Изначально вы должны составить финансовый план. Для этой цели предстоит ответить на следующие три вопроса, которые как раз помогут в составлении плана:

- В каком возрасте вы хотите выйти на пенсию? Государственная пенсия доступна для мужчин в 65 лет для женщин в 60 лет. В каком возрасте получать персональную пенсию, решает каждый самостоятельно.

- О какой сумме идет речь? Представим, что вы желаете получать 30 тыс. рублей. Используем, пенсионный калькулятор на сайте ПФР, государственная пенсия будет 15 тыс., соответственно предстоит из своих накоплений обеспечить еще 15 тыс. рублей.

- На протяжении, какого времени вы желаете получать пенсионные выплаты? Соответственно средняя продолжительность жизни 65-75 лет в РФ. Кто-то доживает до 85, 100 лет и больше. Важно чтобы деньги не закончились до момента, пока вы не умрете. Предстоит рассчитать нужную сумму и период ее начисления.

Чаще всего эксперты рекомендуют откладывать от 10% от заработка. Рассчитаем, представим, что человек откладывает от зарплаты 35 тыс. рублей на пенсию 3,5 тыс. ежемесячно на протяжении 30 лет.

Здесь же учитываем доходность отложенных средств, что равняется инфляции. Соответственно спустя 20 лет получиться насобирать 1 260 000 рублей по меркам сегодняшних средств. Получается если после выхода на пенсию тратить до 35 тыс. рублей каждый месяц, деньги закончатся спустя 4 года.

То есть 10% от заработка в виде отложений для пенсии – это небольшой процент для накопления. Получается, что и доходность, покрывающая инфляцию – этого тоже не хватит.

Теперь для наглядности сделаем расчеты, согласно которым откладывать будем 20% от заработка и инвестировать их со ставкой 6% поверх инфляции. Здесь уже деньги закончатся к 97 году жизни.

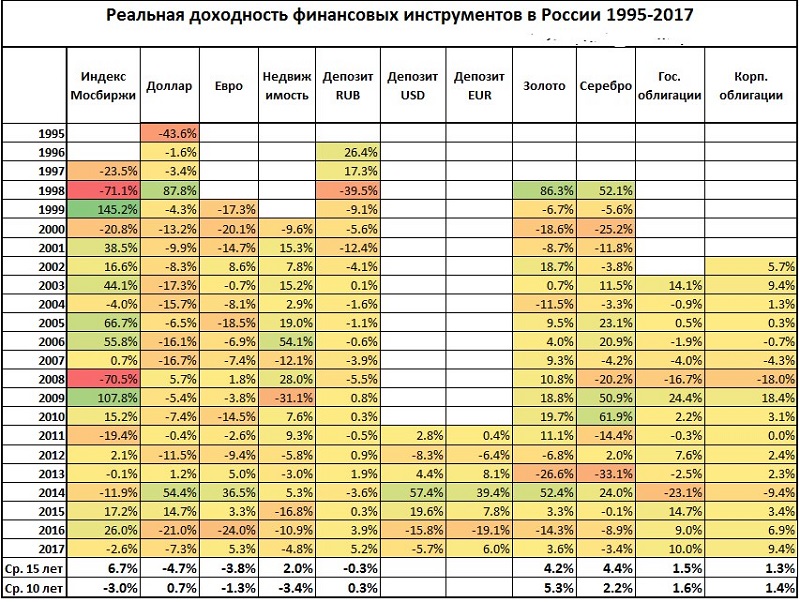

Возникает логичный вопрос, где можно заполнить эти 6% поверх инфляции? Такую доходность обеспечивает фондовый рынок. Для наглядности с 2003 года прибыльность отечественного рынка акций 16,5% инфляция 9,1%, соответственно получаем реальную прибыльность 7,4%.

Но, здесь важно понимать, что рынок акций не всегда будет обеспечивать именно такой процент заработка. При этом если рассматривать этот вариант в качестве долгосрочной перспективы, тогда акции обеспечат высокую прибыльность.

Несмотря на это, не рекомендуется инвестировать все средства в акции. Ведь продуманный, грамотно составленный портфель должен включать в себя разные группы активов.

Акции

Это процент в фирме, и на длительном сроке акции считаются наиболее эффективным и прибыльным инструментом. Но, в тоже время это один из самых рискованных активов, поскольку акции могут в один момент как расти, так и постепенно снижаться, получается, что прибыльность по ним не гарантированная. Кроме заработка за счет повышения стоимости акций, прибыль может поступать в качестве дивидендов.

Для вложений в конкретные акции предстоит научиться подбирать наиболее перспективные фирмы. Чтобы не прогадать с выбором предстоит уделить время изучению фундаментального анализа, постоянно знакомиться с отчетами разных компаний, анализировать их и оценивать с перспективой для вложения. Обратите внимание, что в данном случае требуется много времени, но если правильно подобрать акции прибыльность будет отменной.

Облигации

Представляет собой долговую ценную бумагу, согласно которой эмитент выплачивает владельцу облигации процентную ставку, а после завершения срока выплачивает тело или же номинал облигации.

Облигации способны предоставить небольшой установленный заработок, возможно на уровне инфляции или немного больше. Запомните, чем больше срок обращения облигации, тем выше ее профит.

Наиболее надежными считаются государственные облигации ОФЗ. Существуют также муниципальные и корпоративные. В данном случае они способны предоставить больший профит, нежели государственные, но риск выше.

Главный риск для такого актива – кредитный, что эмитент не сможет обслужить долг и в результате чего, не сможет выплатить заработок по облигациям. Поэтому предстоит вкладывать средства только в ОФЗ, или же подбирать для себя максимально надежные облигации.

Золото

Это товар, стоимость которого зависит от соотношения спроса и предложения на мировом рынке. При этом процент или дивиденды у золота не предоставляются, оно подвержено сырьевым циклам. Несмотря на это золото для большинства считается защитным активом, который скупается. Как показывает практика, в момент мощных экономических кризисов стоимость на золото повышается.

ПИФы

Это паевой инвестиционный фонд, объединяющий в себе инвестиции вкладчиков, и инвестирует их в конкретные финансовые инструменты. ПИФ работает с акциями, облигациями, недвижимостью, фондами, драгоценными металлами и прочими инструментами. Прибыльность зависит от активов и опыта, знаний самого управляющего фондом. Отдельная группа ПИФов – это индексные, их ключевая цель повторить динамику индекса рынка.

Обратите внимание, что у ПИФов небольшой порог прибыльности 5-15 тыс. рублей. Но при вложении в такой инструмент отсутствует необходимость самостоятельно подбирать акции, облигации в целом активы, все это делает управляющий. При этом отсутствует гарантия, что управляющий фондом сможет действительно грамотно руководить всеми вложениями, тем самым обеспечит вкладчикам заработок. Большое количество ПИФов при длительном временном интервале уступают индексу, в результате чего индексные ПИФы считаются самым оптимальным решением.

Существенным минусом данного инструмента считается высокий процент комиссионных издержек. За управление фондом руководящая фирма может изъять от 1,5% до 3% в год, что существенно воздействует на прибыльность. Так же во время приобретения и продажи удерживается едино разовая комиссия от 0% до 1,5% в зависимости от фонда. Показатели ликвидности средние от момента продажи паев фонда до перевода средств проходит максимум пару дней.

Как показывает практика за последнее время репутация определенных ПИФов пострадала, поскольку одни фонды постепенно повышали свои комиссионные издержки, другие напротив изменяли направленность, в результате чего полностью переквалифицировались.

Биржевые фонды ETF

ETF — это фонд биржевого типа, который работает на бирже. Большая часть мировых фондов индексные, ориентированные на повторение движений определенного индекса, облигации и прочих активов.

На Московской биржевой площадке используется 12 ETF. Данный инструмент считается более ликвидным, нежели ПИФы, так как прибыль от продажи реально получить уже на следующий день.

Преимуществом биржевого фонда российского считается то, что здесь более заниженные комиссионные издержки, если сравнивать с ПИФами – не больше 0,9% за управление, возможно + еще пару сотых за операцию нужно заплатить брокеру. ETF не имеет возможности увеличить комиссионные издержки в любой момент, как и изменить направленность функционирования и стать другим фондом.

Среди минусов можно выделить то, что они, по сути, являются безальтернативным инструментом в диапазоне РФ, и предлагают небольшой ассортимент фондов. В особенности стоит отметить высокие комиссионные издержки, если сравнивать с зарубежными фондами.

Персональный инвестиционный счет

Одним из самых удобных и оптимальных вариантов считается вложение в ИИС. Индивидуальный инвестиционный счет – это тип счета, на баланс которого можно купить ценные бумаги, предоставляющие право на получение налогового вычета или же льготного начисления налога на доход от вложений. Такой тип счета каждый может открыть у брокерской компании или же управляющей фирмы.

Есть два вида налоговых расчетов: на взносы и на прибыль. Расчет на взносы – 13% от суммы, внесенный на счет за 12 месяцев, но не больше 400 тыс. рублей, выходит, что вернуть можно не больше 52 тыс. рублей. Второй тип на прибыль – этот вариант вычета освобождает вкладчика от выплаты налога на прибыль, который был получен благодаря индивидуальному счету. При этом отличительной чертой от первого варианта, является то, что сумма вычета не имеет ограничений.

За счет такого инструмента можно разработать тактику инвестиционного вида, и составить портфель инвестиций с долгосрочной перспективой для накопления на пенсионные выплаты. В момент составления портфеля предстоит рассчитать устойчивость к риску, период вложения, комиссионные издержки, налоги и прочие факторы.

Чтобы грамотно составить портфель предстоит тщательно подготовиться к этому процессу. От этого зависит размер прибыльности, а также риски и воздействие инфляции на заработок.

Планируем выход на пенсию

Составление плана накопления на пенсионные выплаты включает в себя два этапа:

- Сбор капитала. В это время необходимо рассчитать процент своего заработка и вложить его в инвестиционный портфель.

- Получение пассивного заработка. Вам нужно перестать пополнять портфель, и начать уже получать пассивный профит, и тратить его, на поставленные цели и нужды.

Сколько именно вы сможете насобирать на пенсионные выплаты, зависит от четырех факторов. Далее рассмотрим более подробно 4 нюанса, которые особенно воздействуют на размер пенсии.

1. Прибыльность от вложений.

Здесь все предельно просто и логично. Чем больше прибыль поступает от ваших инвестиций, тем быстрей увеличится капитал. При этом важно не надеяться на доходность больше 30% ежегодно. Накопление на пенсию – это долгосрочная перспектива, и здесь важно держать ориентир на долгосрочную прибыльность.

В зависимости от времени номинальная прибыльность может существенно отличаться из-за таких факторов как инфляция и процентные ставки в экономике. В результате чего номинальные ставки не самые оптимальные способы для долгосрочной планировки. Лучше задействовать настоящие ставки доходности. Напомним, что реальная доходность – это номинальная ставка прибыльности с вычислением инфляции.

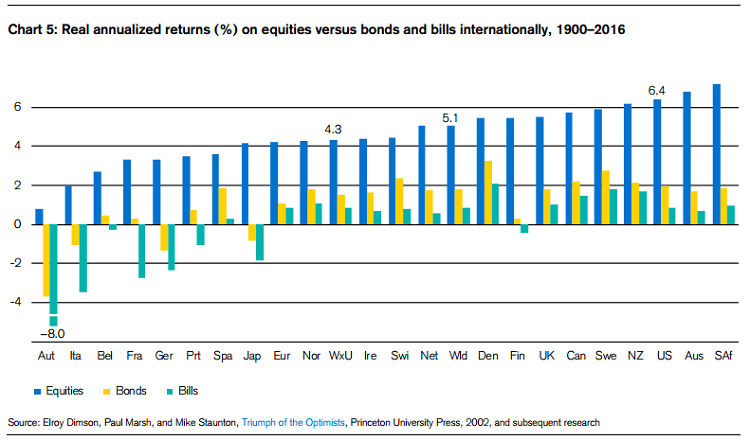

За счет выпуска Credit Suisse Global Investment Returns Yearbook каждый год, можно получить информацию о реальной долгосрочной прибыльности в разных странах мира. Средний показатель реальной долгосрочной прибыльности акции около 4-6%, облигаций не больше 2%.

Здесь стоит помнить, что чем больше заработок – тем выше риск. Соответственно большая часть вкладчиков не всегда могут переносить риск акции, в результате чего доля портфеля припадает на более консервативные облигации или же депозиты.

2. Длительность инвестирования и срок получения пассивного профита.

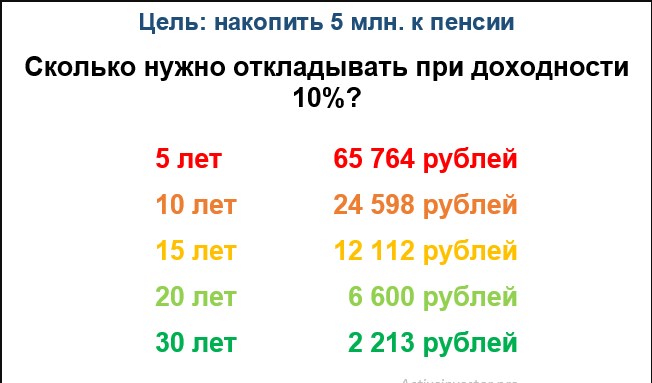

Время считается главным другом любого инвестора. На пенсию проще накопить, когда вам 30 лет, нежели 40. Представим, что к моменту выхода на пенсию нужно собрать 5 млн. рублей. Сколько нужно каждый месяц откладывать, если прибыльность будет 10%, а до пенсии 30 лет? Предстоит откладывать 2 213 рублей ежемесячно. Когда до пенсии 10 лет, здесь уже сумма совсем другая 24,5 тыс. каждый месяц.

Поэтому лучше всего начать вложения как можно раньше? Тогда больше срок инвестирования, соответственно больше проявляется эффект сложного процента: когда % начисляются на процент.

Чем раньше каждый начнет откладывать на пенсионные выплаты, тем дешевле и что самое главное проще это все выполнить. Между сроком вложения и прибыльностью присутствует прямая связь, и чем больше она, тем больше размер пенсионного капитала.

После шага накопления наступает этап трат, когда уже полученная сумма дохода начинает тратиться на нужды. Здесь важно пережить свой капитал. То есть не потратить деньги рано, так как есть риск, что средства закончатся намного раньше, нежели ваша жизнь.

3. Размер взноса.

Как и ранее, рассмотрим, что инвестируется 10% от заработка, то низкая вероятность того, что после пенсии вы сможете получать пассивный заработок равный зарплате. Оптимальным решением считается откладывание около 20-30% от дохода. Логично, чем больше сумма инвестиции, тем быстрый будет достигнута цель.

4. Постоянные вложения.

Регулярность – это один из ключей к успеху в данном вопросе. В случае если вы пропустили платеж в виде 10 тыс. рублей, то спустя 20 лет вы сможете потерять внушительную сумму, которая в случае прибыльность 10% смогла бы превратиться в 73 тыс. рублей.

О какой сумме и сроке накопления идет речь?

Теперь рассмотрим в качестве примера упрощенный финансовый план и даже проведем расчеты, чтобы вы понимали, сколько нужно копить для пенсионных выплат.

Для примера, возьмем такие исходные данные, как:

- 65 лет – выход на пенсию.

- До выхода на пенсию осталось 30 лет.

- Желаемая сумма в качестве прибавки к государственной пенсии 15 тыс. рублей, в год это 180 тыс. рублей.

- Планируемая реальная прибыльность портфеля 5%.

Простые расчеты покажут, что к 65 годам нужно накопить около 4 млн. рублей. Для этого предстоит вкладывать 7,5 тыс. рублей в месяц получается 90 тыс. рублей ежегодно. В случае расхода 180 тыс. рублей в год, капитал завершится в 99 лет. Но в случае нестабильной финансовой ситуации на рынке, присутствует риск, что средства завершатся раньше.

Для этого проделаем еще один расчет: рассчитаем, сколько потребуется откладывать, чтобы капитал не завершился. Для гарантирования себе постоянной ренты, предстоит откладывать 11 тыс. рублей ежемесячно, 132 тыс. в год.

Рекомендуется распланировать все так, чтобы во время пенсии жить исключительно на % и дивиденды, без необходимости продажи ценных бумаг. Проще говоря, по мере продажи бумаг % прибыльности будет падать.

Во время пенсии гораздо важным считается действующий процент прибыльности, а не увеличение роста капитала. В результате приближения к возрасту для выхода на пенсию лучше всего повышать процент консервативных инструментов и снижать количество агрессивных в портфеле.

Это снизит прибыльность портфеля, но зато стабилизируется размер пассивного заработка. Как вариант, фирма Vanguard советует именно такой подход в распределении активов в зависимости от возраста.

Но, в реальности распределение активов каждый выбирает персонально для себя. Чрезмерно консервативное распределение увеличивает возможность пережить капитал, поскольку такой портфель не сможет опережать инфляцию, а вот чрезмерно агрессивные подходы могут создать существенные движения пассивного заработка время от времени.

Из планирования выхода на пенсию, можно понять, что важно учитывать такие факторы, как:

- Прибыльность.

- Возраст.

- Риск.

- Грамотное распределение инвестиций.

- Точные расчеты для получения правильной информации.

Рекомендуется, чтобы избежать ошибок в процессе расчета, и в целом разобраться более детально в вопросе инвестиций для откладывания на пенсию, можно обратиться за помощью к специалистам. Эксперты, работающие в данном направлении, составляют личный инвестиционный план для выхода на пенсию.