Инвестирование в недвижимость. Какие подводные камни?

В условиях экономической нестабильности всё большее количество людей задумываются о том, как сохранить свои сбережения, а желательно, еще их и приумножить.

Если у вас есть сбережения, то их надо куда-то вкладывать. Точнее, если у вас есть сбережения, то вы уже инвестор, поскольку инвестируете в рубли. Но, если они хранятся у вас дома, то вы инвестируете в заранее бесполезный актив, так как получаете отрицательную доходность только за счет инфляции.

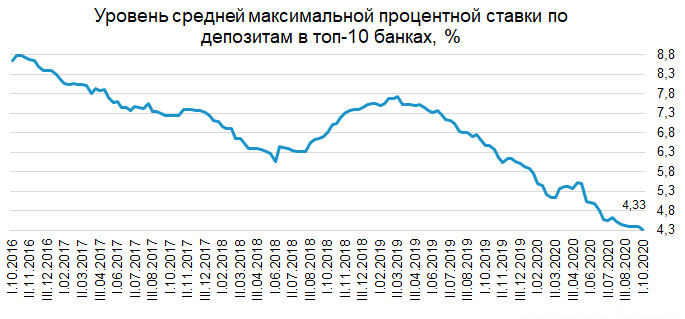

В период, когда ключевая ставка ЦБ снизилась до рекордно низких значений за весь период своего существования: 4.25%, экономическая эффективность сохранять свои накопления на банковских депозитах фактически свелась к «нулю».

Банковская ставка по депозитам в среднем на сегодняшний момент ниже ключевой ставки и не дает возможности даже сохранить покупательскую способность вложений, учитывая ее реальный процент с поправкой на уровень инфляции.

Неискушенные опытом работы на финансовом рынке россияне, как правило, рассматривают не так много вариантов: недвижимость и валюта.

А, исходя из субсидирования государством программ льготной ипотеки, многие обращаются к покупке недвижимости, как к средству сохранения и даже приумножения капитала.

Посмотрим на эти варианты более пристально, и разберем, настолько ли выгодны эти вложения, надо ли их делать сейчас и есть ли альтернативы.

Итак, недвижимость.

На рынке просто настоящий бум. Согласно исследованиям, цены на новостройки с начала года выросли на 10.5%, при этом в реальном выражении (без учета инфляции) – на 7.4%.

На это повлияли и высокая волатильность финансовых рынков, и ослабление курса рубля, и, конечно, программа льготного ипотечного кредитования, которая вдохнула в рынок недвижимости новую жизнь.

Приобретение недвижимости сегодня надо рассматривать с двух точек зрения: вы планировали покупку квартиры, потому что вам нужно жилье, либо вы рассматриваете покупку недвижимости как вариант долгосрочного инвестирования.

В первом случае, вариант обеспечения себя необходимым по разумным процентам – это идея, которую, конечно, надо рассматривать сейчас.

Не конкретно именно сегодня, но в ближайшей перспективе.

Почему не сегодня?

Программу льготного кредитования продлили до середины 2021 года. Скорее всего, как это случалось и ранее, сейчас мы наблюдаем пиковую активность как со стороны покупателей, так и со стороны продавцов.

Высокий спрос неминуемо влечет за собой повышение цен.

Как показывает опыт кризисов 2008 и 2014 года, когда резко снижается курс национальной валюты, цены на недвижимость кратковременно растут, но потом начинается снижение.

С сентября 2008 года по декабрь 2009 года рынок недвижимости «просел» на 25% и начал восстанавливаться только к 2011 году.

В 2014-2015 гг. процент падения составил 5%.

В 2020 году рост цен дополнительно спровоцировал спрос на ипотечное кредитование в новостройках.

При этом рынок новостроек тоже начал расти – предложений становится все больше, государство дополнительно субсидирует эту отрасль, гарантируя, что даже при возможных новых ограничениях стройки останавливаться не будут – в результате растет конкуренция между застройщиками.

Поэтому, если вы планируете приобрести жилье, то подождать пару месяцев тоже будет уместно.

Хотя, с другой стороны, рубль теряет свои позиции, цены на материалы, соответственно растут, растет число возможных неплательщиков по ипотеке, потому что сегодня банки позволяют ее получить с низким уровнем зарплаты – этот фактор банки будут закладывать в процентные ставки.

Поэтому, внимательнее изучайте предложения по вариантам покупки, но, что можно сказать точно, что при необходимости покупки жилья, сегодняшние условия наиболее выгодные. При чем выгодно именно покупать в ипотеку, даже если у вас достаточно средств на полную стоимость.

Инфляция на длительном интервале нивелирует процентную ставку, а оставшиеся средства можно инвестировать в другие финансовые инструменты.

Вложения в недвижимость как в долгосрочный актив – это достаточно спорная и неоднозначная история. Если вам кажется, что вы возьмете квартиру в ипотеку, сдадите ее и будете получать стабильный пассивный доход, то тут ожидания не в полной мере соответствуют действительности.

Факторов, которые могут повлиять на исполнение ваших планов, может быть несколько:

- квартира, купленная на моменте строительства, может быть сдана позже предполагаемого срока.

- увеличивающееся количество предложений будет вынуждать снижать цены.

- ситуация, когда вы нашли ответственного квартиросъёмщика, который будет относится к этой квартире как к своей и жить в ней долго и счастливо на протяжении многих лет, в реалиях практически невозможна. Здесь вообще много подводных камней: и невыплата коммунальных услуг, и порча имущества и т.д. и т.п.

- «серый» рынок сдачи недвижимости в аренду все больше выходит из тени, и вы будете выплачивать налог с полученного дохода, который снизит его уровень.

- при самом удачном стечении обстоятельств предполагаемый доход не превысит 4-5% годовых.

А самое главное – низкая ликвидность актива. Если вам потребуются деньги, то выйти из недвижимости сложно, на это может потребоваться от нескольких недель до нескольких месяцев.

Опять же, большое количество предложений на рынке, экономическая ситуация в стране, может привести к тому, что выйдите вы даже с потерями.

Если уровень дохода в 5-6% годовых вас устраивает, то правильнее рассмотреть вложения в облигации.

Они более привлекательны в силу имеющихся «плюсов»:

- гарантированный возврат средств

- получение купонного дохода

- отсутствие налоговых платежей при условии владения более 3 лет

- возможность возврата подоходного налога, если приобретаются через ИИС, в том числе по доходу с купонов, если войдете в лимит вычетов по ИИС

- более высокая ликвидность по сравнению с недвижимостью, соответственно, возможность при необходимости выйти в «кэш»

- самые надежные долговые инструменты в России: если уж государство не отдаст, то что спрашивать с остальных

Среднегодовая доходность индекса RGBITR за последние 8 лет составила +12.9%, соответственно, если вычесть среднегодовую инфляцию за это время в размере 6.5%, то процент дохода будет составлять +5.9%.

Доход у двух видов инвестирования практически одинаков, но с недвижимостью, опять же, в силу различных обстоятельств, вряд ли можно на него рассчитывать.

Поэтому, если планка в 5-6% годовых приемлема для вас в плане соотношения доходность/риск, то выбор скорее в пользу ОФЗ. Хотя, в свете снижения ключевой ставки ЦБ, доходность ОФЗ снижается. И инвестору придется варьировать с продажей-покупкой ОФЗ с течением времени, если ставка ЦБ будет повышаться: тогда доходность новых выпусков облигаций будет выше сегодняшних выпусков.

Если же среднегодовая доходность 5-6% — это не тот уровень, который вам достаточен в качестве получения пассивного дохода, то мы может рекомендовать рассмотреть системное инвестирование как часть общего портфеля инвестора. И, в принципе, рекомендовать использовать данный инструмент для диверсификации вашего портфеля инвестиций.

Почему?

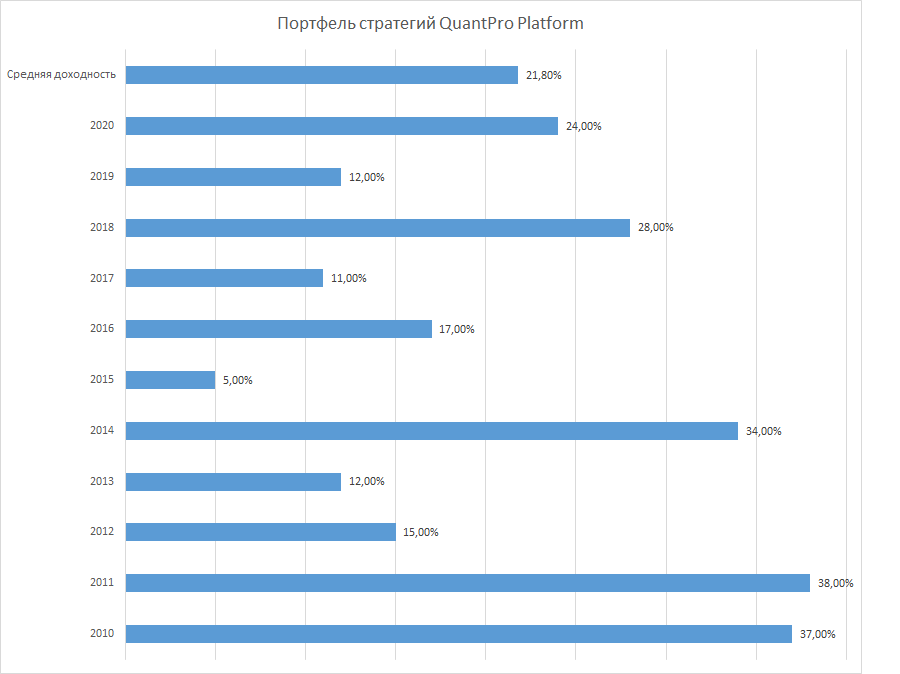

Потому что при умеренном уровне риска именно долгосрочный инвестор получил, например, за годы работы платформы QuantPro, среднегодовую доходность в размере +21.8% годовых.

Озвученные доходности, как для вложений в недвижимость, как для ОФЗ, как и для портфеля алгоритмических стратегий – это не гарантия их в будущем, потому что финансовый рынок преподносит инвесторам сюрпризы с завидной регулярностью, но это те цифры, на которые можно опираться, планируя инвестирование своих накоплений.

Чем обеспечивается доходность и устойчивость портфеля алгоритмических стратегий?

Подробно принцип работы платформы Quantpro и принцип системного инвестирования, который в нее заложен, описан в нашей статье.

А если говорить коротко – это использование оптимального набора стратегий, с различной логикой принятия торговых решений и работающих на разных активах.

И о валюте: это тот инструмент, который в длительной перспективе вообще не перспективен.

Если бы вы купили наличные доллары в начале 1996-го (до обвалов рубля в 1998, 2008, 2014 годах), то к концу 2019 года обменный курс вырос бы более чем в 13 раз. При этом инфляция обесценила бы рубль на этом промежутке в 22 раза. И доходность таких инвестиций составила бы -2.1%.

Поэтому валюту тоже надо инвестировать в другие инструменты. Также можно отметить, что на платформе QuantPro есть портфель алгоритмических стратегий именно для валютных рынков.

Для того, чтобы более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Оставляйте свои заявки на консультацию через форму обратной связи: https://quantpro.ru/contact-us.