Частные инвестиции: мнение участника проекта QuantPro

Частные инвестиции, к контексте этой статьи, подразумевают личные средства участников вложенные в формирование инвестиционного портфеля с целью достижения финансовой независимости. Во всех классических книгах на тему инвестиций, неизменным советом по достижению этой цели является формирование инвестиционного портфеля и его периодическую диверсификацию.

В качестве одного из примеров частных инвестиций мы рассмотрим процесс составления алгоритмического портфеля. Простым языком алгоритмический портфель это набор биржевых торговых роботов, которые осуществляют торговлю активами инвестора (акциями, фьючерсами, облигациями, валютой и т.д.) на фондовом рынке.

Портфель инвестиций

Портфель инвестиций должен состоять из множества разнообразных активов. Акции, облигации, недвижимость, валюта, драгметаллы и т.д. Чем больше – тем лучше. Это и есть диверсификация. Другое дело соотношение этих активов в конкретном портфеле. Тут каждый участник формирует свой портфель инвестиций индивидуально. Общие рекомендации таковы: если Вы молоды и активны, то доля рисковых активов может преобладать в Вашем портфеле. Если Вы осторожны, и приближаетесь к столь отдаляемому от нас правительством пенсионному возрасту, то доля рисковых активов в портфеле должна быть меньше. Портфель инвестиций на основе биржевых торговых роботов я бы отнёс к производным активам средней степени риска. Риск убытка в данном случае математически просчитан и Вы можете, регулируя количества и лимиты роботов в портфеле, добиться нужных Вам показателей доходности и риска. Кстати, это является одним из ключевых преимуществ алгоритмического портфеля на платформе QuantPro – возможность увидеть прибыльность и риски по всему алгоритмическому портфелю инвестиций, а не по отдельно взятому алгоритму.

Составление алгоритмического портфеля. Общие принципы

Составление алгоритмического портфеля начинается с определения размера депозита, на который Вы собираетесь торговать. Возьмём к примеру 100 000 рублей. Эта сумма будет использоваться роботами для приобретения акций и фьючерсов. Таком образом совокупный лимит всех инструментов (торговых алгоритмов), составляющих алгоритмический портфель не должны многократно превышать размер Вашего депозита. Это значительно увеличивает риски. Если суммарный лимит алгоритмов портфеля поделить на размер вашего депозита, то мы получим плечо.

Плечо это один из способов торговать на суммы большие, чем Ваш депозит. Здесь нужно понимать и осознавать риски: если Вы торгуете «с плечом», то брокер предоставляет Вам недостающие для покупки средства под проценты (например, под залог купленных Вами акций). Это называется маржинальным кредитованием. После продажи активов с прибылью Вы рассчитываетесь с брокером за предоставленные им заёмные средства.

В случае же, если стоимость имеющихся у Вас активов некоторое время снижается, и Вы терпите убыток, брокер может потребовать вернуть залог немедленно и продать Ваши активы с целью погашения долга. Это называется маржинкол.

Важным моментом при составлении алгоритмического портфеля является понимание особенности торговли фьючерсами. Для их покупки, в отличие от акций, не требуется иметь на депозите полную сумму. Достаточно т.н. гарантийного обеспечения. Оно обычно составляет 10-20% от суммы контракта. Вы можете торговать фьючерсами «с плечом» не влезая в маржинальное кредитование. Торговля с плечом позволяет получать большую прибыль при одинаковом первоначальном размере депозита, по сравнению с торговлей акциями.

Фьючерсы торгуются лотами. Лот – это минимальная единица купли-продажи во время торгов на бирже. Если, к примеру, Вы можете купить на бирже 1 акцию сбербанка, то один фьючер на эту акцию Вы купить не сможете. Лот равен 100 штукам. Т.к. цена фьючерса на актив приблизительно сопоставима со стоимостью самого актива, то в случае со сбербанком, стоимость одного фьючерсного контракта будет равна стоимости примерно 100 акций. Это важно для выставления лимита средств для более точной оценки общего лимита портфеля.

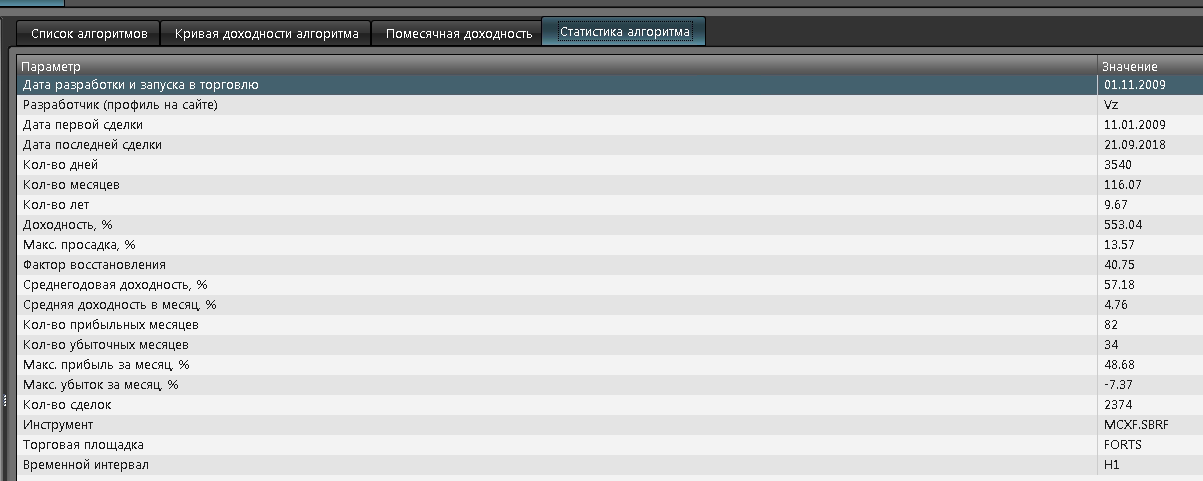

Следующий важный параметр – максимальная просадка. Каждый торговый алгоритм имеет свои характеристики прибыльности и убытка, которые рассчитываются на основании реальных исторических данных по торгам на бирже. Ко каждому алгоритму их можно посмотреть на вкладке СТАТИСТИКА АЛГОРИТМА за любой исторический промежуток с января 2009 года.

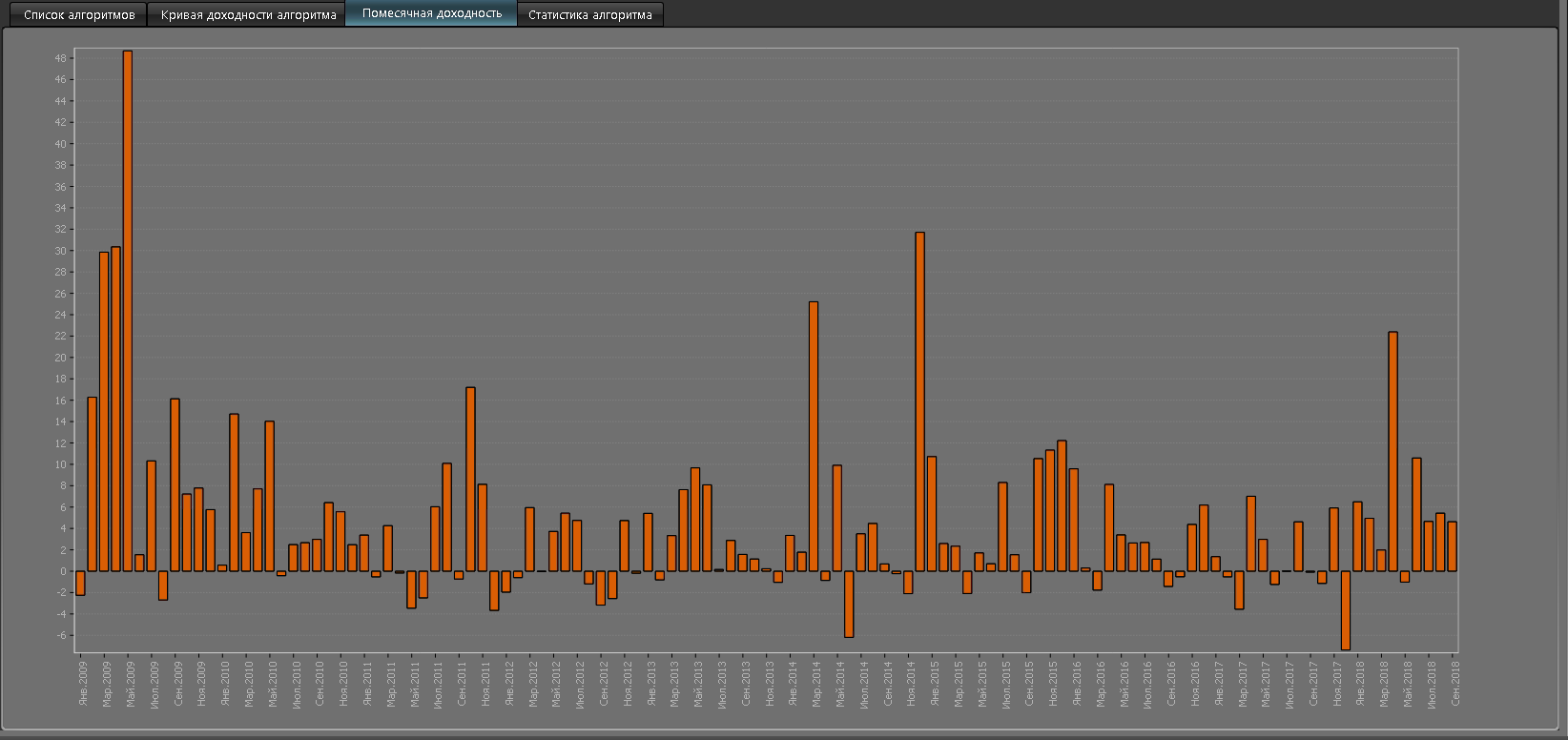

Рассчитанную помесячную доходность можно посмотреть на соответствующей вкладке.

Пожалуй, на первое время этого достаточно, чтобы составить себе в конструкторе портфелей Quantpro свой первый алгоритмический портфель. Далее этот портфель можно запустить в торговлю. Как мы рассмотрим с следующих статьях.

Всё равно, если рассматривать роботов, как инструмент для дальнейшего инвестирования, нужно понимать, что тут хоть гарантии и дают какие-то и обещают, что всё будет ок, но тем не менее нужно быть всегда готовым к тому, что вы можете всё и потерять, поэтому в данном случае я бы инвестировал в это дело только с процентов, полученных от той же недвижимости, акций или других более стабильных активов.

При использовании системного подхода и правильном соблюдении рисков, потерять все — является трудновыполнимой задачей