1 Фев 2016

Январь 2016 г. Результаты торговли

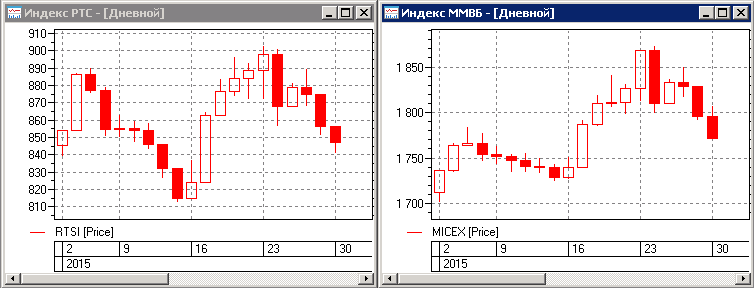

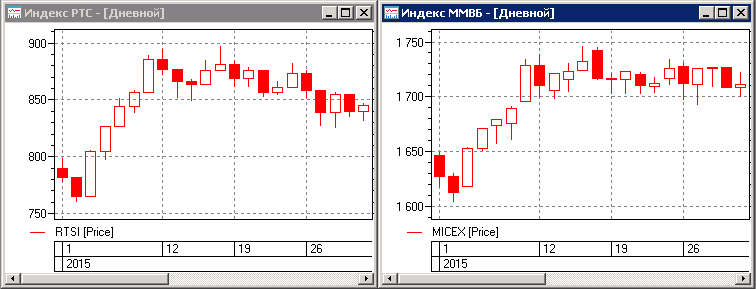

Начало 2016 года, одно из лучших за последние пять лет. Способствовали этому два идеальных трендовых движения на нашем рынке. В первой половине месяца безоткатное падение индексов на величину порядка 15%, а затем такой же рост. По итогам месяца индексы не изменились, но предоставили возможность получить прибыль алгоритмам, как на продаже, так и на покупке, за такой короткий промежуток времени.

Данную ситуацию, можно скорее назвать нетипичной для поведения рыночных индексов, особенно в последние годы, когда преобладают в значительной степени боковые диапазоны. Но в этот раз, рост волатильности на нефтяном рынке, принес аналогичные движения и на российские рынки.