Нейронные сети и их применение на финансовых рынках

Неудивительно, что сегодня технический анализ не самый эффективный способ для прогнозирования финансовых рынков. Другой наиболее заслуживающий внимание метод — это нейронные сети, которые применимы в различных сферах, где решаются задачи управления, прогнозирования или классификации.

Важным преимуществом нейронных сетей является то, что учитывается иррациональность экономики, так как очень часто людьми принимаются решения, исходя из эмоций, а не следуя логике. Более того, при использовании нейронных сетей есть возможность самообучаться, что подразумевает под собой способность выявления нелинейных и сложных зависимостей между анализируемыми данными. Данное же преимущество оказывает влияние на то, чтобы прогнозы были точные.

Тем не менее, важно знать, что если зависимость линейная или простая, то нейронные сети не подойдут для анализа. В этом случае лучше опираться на другие методы.

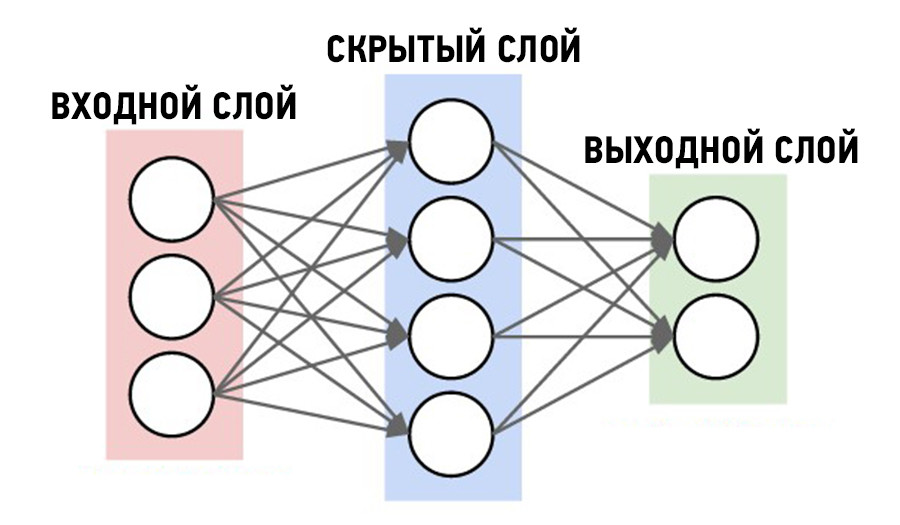

Одним из видов нейронных сетей являются нейросети с прямой связью, которые устроены по следующему принципу: сети состоят из статических нейронов, сигнал на выходе появляется в один и тот же момент, когда подаются сигналы на вход. Также такой вид нейронной сети имеет особую форму нелинейной множественной регрессии.

Нейронные сети с прямой связью и с сигмоидными функциями — это универсальное средство для аппроксимации функций.

Применяя метод нейронных сетей, можно предсказать котировки тех или иных акций, основываясь на данных прошлого периода. Согласно теории эффективного рынка, инвестор, производя экстраполяцию, не может извлекать дополнительный доход. Но, в любом случае, какой-то точной и конкретной информации о том, что из себя представляет информация о ценах и доходах прошлого периода, мы не обладаем. Тем не менее, нет оснований отвергнуть гипотезу эффективного рынка, ввиду того факта, что на рынке существуют формы пассивного менеджмента.

Но, что интересно, при использовании метода нейронных сетей, данная гипотеза все же может быть отвергнута. Это объясняется тем, что в случае, если бы рынок действительно был бы абсолютно эффективным, то величина дохода была бы случайной величиной и ее нельзя было бы предсказать.