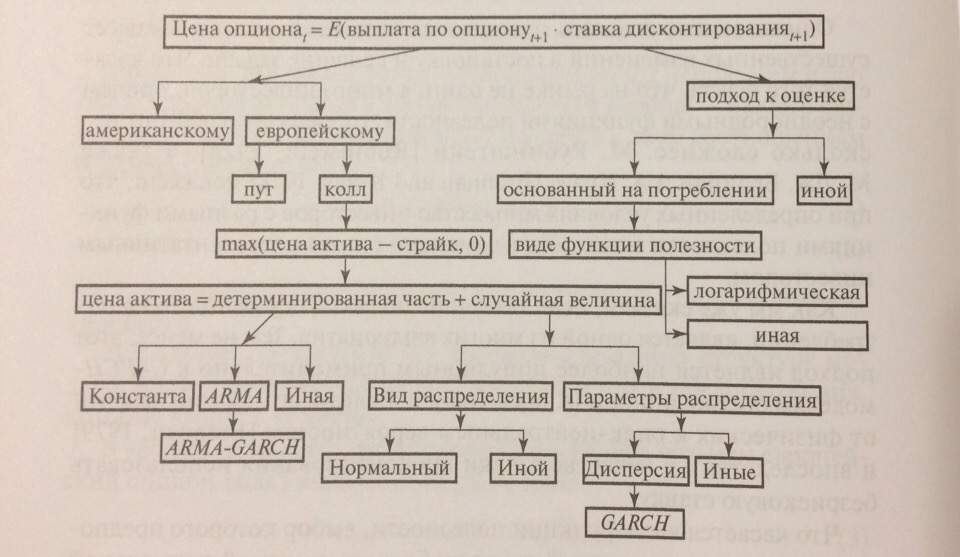

GARCH-модели оценки опционов

На сегодняшний день насчитывается более, чем 150 публикаций по теме GARCH-модели оценки опционов. Даже, несмотря на то, что существует множество моделей, нельзя отдать преимущество какой-то одной модели, ввиду того, что каждая модификация соответствует конкретному состоянию, в котором находится рынок.

Человеку, который работает с GARCH-моделями, следует обладать знаниями о десятках разновидностей моделей, также знать свойства моделей. Одним из способов решить задачу по облечению работы с такими моделям — это классифицировать GARCH-модели оценки опционов. Более того, лучше это сделать наглядным способом.

Критерии классификации GARCH-моделей оценки опционов

Если мы классифицируем модели по детермированной части, то это можно, например, показать по столбцам. Каждый столбец представляет какую-то конкретную разновидность этой части. С целью того, чтобы избежать перегрузки таблицы, можно включить такие разновидности как:

1. Опция «Константа»

2. Опция «Иная»

3. Опция «ARMA»

Для каждой разновидности могут быть отличные друг от друга свойства случайной величины, а также может отличаться вид распределения случайной величины.

Стоит заметить, что человек, работающий с такими моделями, сам может выбирать число опций.